对于信用卡,很多人都不陌生,

不少人都有信用卡,也还有相当一部分人莫名其妙地被信用卡套路过。

五一假期回来,我们同事的一个小姑娘,这两天被信用卡折腾的要命,被信用卡“渣”了。

据她描述,说自己两年前旅行的时候办过一张信用卡,

那次旅行,在机场打印登机牌的时候,被一位热情的小姐姐拉住,说办理信用卡以后可以免费兑换机票,免费享受行李托运,免费兑换飞机餐等服务。

而且首年也不需要年费,

正好她自己那会儿刚刚旅行完,身上的钱包空空,

小姐姐的嗓音又足够迷人,

机场的灯光也足够炫目,

信用卡的福利也足够诱人,

她就鬼使神差的办了那张信用卡,并且在销售人员的指导下进行了激活。

激活后,就渐渐的忘记了那张卡,

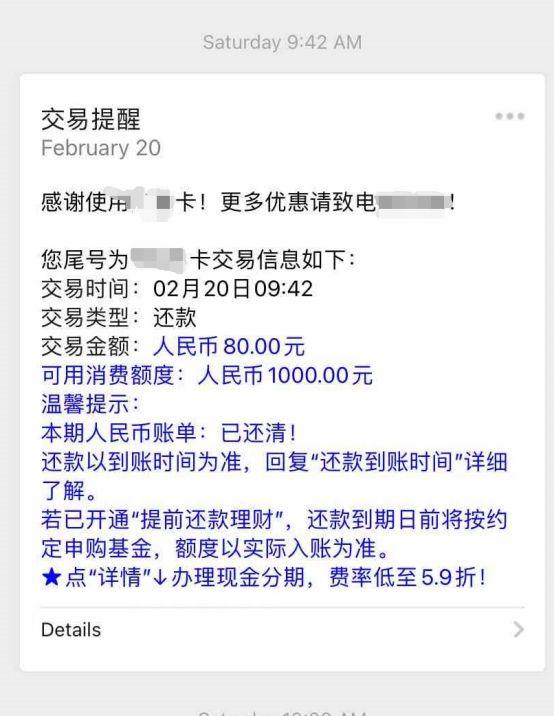

多年没用,前几天突然收到银行发来的信用卡年费账单短信。

像极了网文里离家出走两年突然带着孩子回来的女主。

小姑娘这才想起来自己那张被遗忘多年的信用卡,

为了不影响征信,她赶紧把钱还了。

再用手机一查额度,发现这张卡的额度竟然高达1000块钱,

那可是整整1000块钱啊,银行一定是担心她短短一个月时间花不完,就算花完了也还不起,才如此体贴。

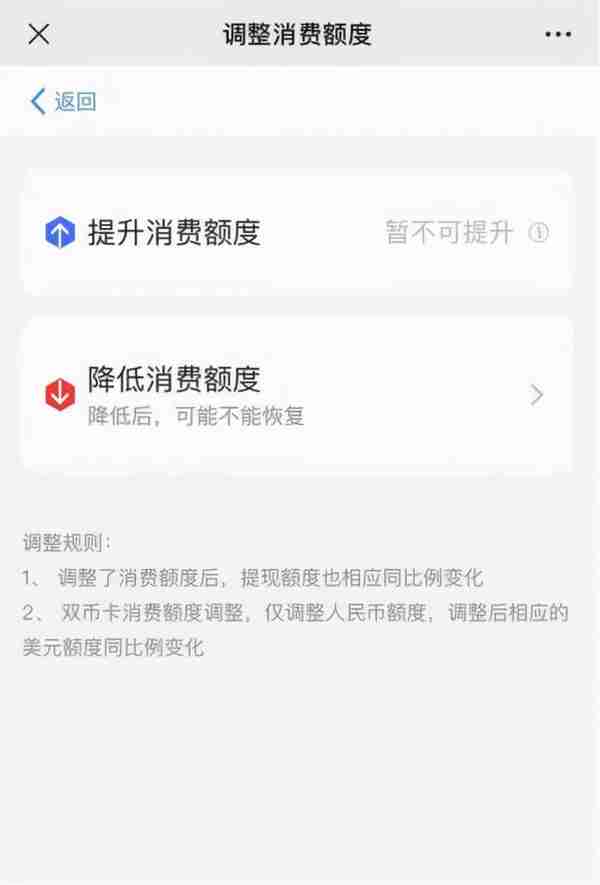

看着这惨兮兮的1000额度,这个小姑娘还试图去提额,结果被无情拒绝。

气的她当场发飙,

——这破信用卡,1000块钱额度就好意思收80年费?信用卡届的渣男!

还在办公室她扬言销卡的时候要留言投诉银行,从未见过如此厚颜无耻的“信用卡”。

我们几个老男人感慨,小姑娘还是阅历太浅。

同事小姑娘的经历不是个例。

这几年,不光是在机场,在银行,在商场,

甚至在自己公司的门口,

经常能碰到几个西装革履的人,旁边摆着一排拉杆箱,笑眯眯的对每一个路过的人说:

——办卡吗,送玩偶,送背包,送拉杆箱哦。

——信用卡积分还可以可以兑换手机、电脑以及机票。

虽然谈不上什么巨大利益,但力度还是蛮诱人的,

这些销售人员,眼光毒辣,专挑都市年轻小白领下手,尤其是不好意思拒绝他人的女性朋友。

他们找到目标人物后,就开始上前“沟通”,

一般开场白是这样的,

“你好,我们是某某银行的工作人员,我行现在推出XX信用卡,是和某航空公司的联名卡,办理信用卡消费得积分可以免费兑换机票呢,现在办卡还送行李箱。”

万一你反应你没有办过信用卡,他一般这么说,

“咱们年轻人平时工作压力也大,手上有张信用卡也不是坏事,万一资金周转不过来也可以暂时顶上,首年还是免年费的。”

“信用卡不是谁有都资格办的,很多人想办都办不了,今天在我这里办理,下卡的的概率还会更大。”

如果你表现出你办理过信用卡,他们一般这么说,

“卡多一张不是多个周转嘛,反正也只要几分钟。”

“如果是你办卡的话,额度不会低的。”

由于信用卡本身也没有什么坏处,再加上信用卡确实可以获得很多权益,还有礼品相送,

很多小白就会轻而易举地就被吸引过去,然后乖乖的填好信息,等待银行的宠幸,发卡。

这天上没有白掉的馅饼,你有没有想过银行为什么如此费尽心机让你办理信用卡?

这当然是因为银行能从其中获得利益了。

首先是年费,可以理解成信用卡一年的使用费,不同银行不同等级的信用卡的收费一般会有差异。

有一些卡是免年费的,一些卡消费满多少免年费,还有一些是信用卡是硬性收年费。

我同事的那张卡,其实是消费满次数就可以免年费,但她完全忘了这张卡,所以导致需要交80块钱的年费。

而且要注意的是,像是在机场办的信用卡,很可能无良销售就忽悠你直接就激活了。

而这些信用卡通常是首年免年费,第二年刷X笔免年费。

所以就会出现像是同事小妹妹的第二年才收到要交年费的通知。

其次,我们在商户刷信用卡消费的时候,银行还会从特约商户中按消费额的百分比抽取一定的手续费。

这种回佣是收入的大头。

也就是我们常说的,躺着就把钱挣了。

等等等等。

只要你拿了他的卡,他有一万种方式从中获利。

而相比起来送你的这点小礼物这都不算什么。

这些信用卡销售们,利用这些小礼物,已经需要门槛才能达到的信用卡权益,收割了一波又一波的小白办理信用卡。

至于这些小白需要知道的信用卡基本知识,以及一些注意事项,比如年费、还款日、信用卡和个人征信挂钩等等,就压根不是他们关心的范畴了。

而且万一资金周转不过来,或者忘记还款,或者将信用卡闲置忘了年费这么一回事,导致逾期未还款的后果是非常严重的。

信用卡跟个人征信是挂钩的,

如果逾期不还款,就会留下不良的征信记录,除了接受罚息之外,还会从此背上信用的污点!

以后想贷款卖房卖车都会受影响。

如果连续数月不还款,就会被银行起诉,裁定为恶意欠款,这样一来信用记录会变得更糟糕,欠款数额会越拖越大,严重的话还会被判刑罚款。

这种案例也不少:

所以使用信用卡,一定要记得按时还款。

欠钱是小事,因为逾期还款而上征信,这才是大事。

因为一点小礼品办理了信用卡,忘记还80块的年费从而影响了买房,你说亏不亏。

对于不同的人来说,对信用卡的需求是不同的,

每个人对自己到底该不该用信用卡,需不需要用信用卡,需要什么样的信用卡,应该都是在充分了解后再做出判断,

切不可因为某种蝇头小利盲目的办理信用卡。

办信用卡的业务网点几乎是无处不在,遇到这种缠着你办信用卡的销售,我们应该如何提高警惕。

首先,了解你的需求,你到底需不需要办这张卡,

比如在机场推销的信用卡,一般是跟航空公司联名的卡。

这类卡的权益一般是,积分可以换取机票或者其他商旅产品,如果经常出差或者出行的人,可以考虑是否办理。

知道自己的需求后,可以选择办理或者拒绝。

如果不小心办理了信用卡该怎么办呢?

如果办理了信用卡,也不用着急,了解你的所办理的卡是否需要年费,

一般来说,销售人员推销的信用卡都是免年费,或者首年免年费,往后消费满一定次数免年费的。

可以通过打电话到发卡行,或者亲自去网点办理销卡。

未激活的卡,一般来说不收取年费,但是也存在一些隐患,所以不使用的话最好也进行销卡。

像是我同事办理的信用卡,虽然交了年费,但是打电话销卡时,威胁说要去银保监投诉,银行也把年费乖乖退回来了,也不会影响到未来的征信。

信用卡虽然好,但里面的水很深,很容易把握不住。

关于银行卡,这些套路你要知道:

(1)默认自动分期

我们在前面提过,信用卡的分期是需要收手续费的,而且不便宜。

有些人在第一次办理信用卡的时候,会被银行柜员默认勾选自动分期,等到还款的时候才发现不对劲,

这时候想取消,不好意思,手续费还是得掏。

(2)不激活就扣年费

很多人的印象里,信用卡不激活就不会产生年费,

确实信用卡管理办法里有一条规定也是这么说的,信用卡未经持卡人激活,不得扣任何费用,

但是该条例附加的“特殊情况”,又说明了未激活不收年费并不包括所有信用卡,

比如一些级别高的信用卡和一些特殊类型的信用卡,即使不激活也会收取年费的。

如果没注意,一直以为没激活没关系,没有按时还款,就很有可能给个人征信留下污点。

(3)分期可以提额?

我走过最长的路就是电销的套路,

经常有人在用信用卡消费的时候,能借到银行打过来的电话推销办理分期还款,

“女士您好,我是某某银行的工作人员,由于您是我们银行的优质客户,可以免息给您办理信用卡分期还款,只收取少量手续费。而且分期对提升额度还有帮助哦”

说的是天花乱坠,

其实分期本来就是收取手续费。

而且电销部门和信审部门是分开运作的,你说提额就提额,问过信审部门的意见了吗?

(4)办理信用卡送保险

搞销售的最喜欢的玩的就是“免费赠送”“附赠权益”那一套,

大家可能都在接到过这样的电话:

银行给你打电话,说是要升级信用卡权益,

只要每个月交250元钱,信用卡的免息期可以延长五天,

不光如此,还要免费送一份权益,

可以享受5大保障:公关交通意外,节假日意外,意外伤害,意外医疗等等;

3大权益:双重保障、满期增值、两全其美;

最高60万:最高赔付60万。

听上去真不错,总结一下大概就是一份意外险,

年缴2000多,保额60万,出险理赔,不出险满期就返还110%的保费。

保险业内的专业名词叫:两全型长期意外险。

就是我一向吐槽的返还型意外险!

这玩意儿多坑呢,一般不返还的保障齐全的意外险,一年只要100多,

加了个返还,每年保费就要十倍增长,达到2000多,十几年后再将贬值不知道多少倍的钱返还给你,一算收益,年化收益还不及银行,十几年后多交的钱,还不如贬值多呢。

再说意外险的健康告知要求极其宽松,基本不牵扯续保的问题,还基本不涨价,压根没必要买更贵的长期意外险。

这种套路还真不少见,

你以为是升级信用卡,实际上是买了个坑爹保险。

千万别被忽悠了。

诸如此类的坑其实还不少,

但是大部分稍加辨别还是能分析的出来的。

毕竟“利”字当头,银行也不是搞慈善的。

信用卡现在越来越普及了,

不能说办信用卡不好,

毕竟有一部分人真实需要,

还有一小撮神人可以通过办信用卡再“养卡”,从银行薅羊毛。

但也有一部分人,因为信用卡改变的消费观,从而影响了征信,这是可是跟随一生的污点。

但不管办卡的目的是什么,一定要搞清楚规则,

稀里糊涂不搞懂规则的人,在哪里都容易被割韭菜的镰刀盯上。

以上。

写在最后:关注【肆大财子】,私信领取以下免费福利

1.想给家庭配置最合适的保险,可以点击我头像,私信我“配置”,或者下方留言,我会以自己多年的经验,帮你提供一些值得参考的建议。

2.如果想诊断自己的保单是不是买贵了还是买坑了?又或者还有核保、理赔等疑难问题,也可以私信我“保单”,我定知无不言言无不尽。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:

全网高性价比保险产品测评+全网最全保险选购攻略:

- 全面测评157款重疾险,选出2021年5月性价比之王

- 全面测评123款百万医疗险,选出2021年5月性价比之王

- 全面测评73款定期寿险,选出了2021年5月的性价比之王

- 全面测评195款意外险,选出2021年5月的性价比之王

保险退保指南:

保险套路揭秘: