(报告出品方/作者:国泰君安证券,李沐华、齐佳宏)

1. 激光雷达是实现自动驾驶的关键

1.1. 激光雷达:用光感知世界的传感器

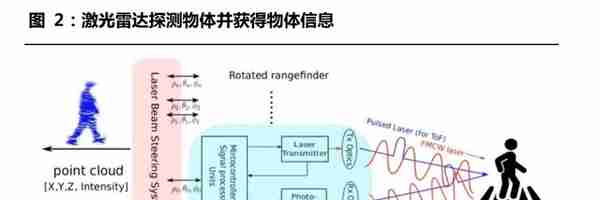

激光雷达(Lidar-Light Detection and Ranging)关键词是“光探测” 和“测距”。激光雷达通过光探测距离生成数以千万计的数据点生成点 云,为机器和计算机提供 3D 周围环境的准确展示和感知,让“看见” 和“看清”赋能新一代汽车。 优秀的车载激光雷达需要具备良好的测远能力、精度、高清晰度,高性 价比和低功耗。具体来看,假设高速路段行驶速度为 100km/h 约合 28m/s,一般情况下 100km/h 到 0km/h 制动需要 3-4 秒左右,所以 高速刹车制动距离为 100-150m。对于自动驾驶主雷达,为了保证高速 行驶安全,激光雷达探测距离需要在 200-250m 以上较为安全。拥有良 好的测远能力意味着留给系统进行感知和决策的时间越长,安全性更好。 拥有良好的角分辨率使探测器对探测目标物有好清晰度和识别能力。同 时,低功耗在实际应用当中对安全有巨大帮助, 更少电能消耗,意味着 获得更多续航里程。

Velodyne 创始人 David Hall 开创了激光雷达新纪元。回顾激光雷达 发展历史,激光测距技术于 1960 年代出现,激光雷达最早在 1970 年 代用于地形测绘和测深系统,为全球定位系统和导航系统的发展提高了 准确性。2005 年 Velodyne 创始人 David Hall 发明了 3D 实时激光雷 达,开创了激光雷达在无人驾驶领域的新纪元。

1.2. 通常采用测距方式、扫描方式对激光雷达进行分类

激光测距单元由激光源、光学镜头、光电探测器和信号处理器组成。激 光发射器通过光学镜头发射激光,再由光电探测器系统将光转化为电信 号,最后由信号处理单元计算并比较收到信号和发送信号的异同来获取 环境信息。不同的测距原理会有不同的信号处理方法。

激光雷达具有很高的产业附加值。激光雷达行业上游是光学及电子元器 件;中游是不同类别的激光雷达;下游是车辆、智能制造、智慧城市等 多场景、多行业应用。

激光雷达主要包含发射、接收、信息处理三大模块。发射端的发射光学 系统包括光束控制器、激励源、激光器;不同光源成本差距较大,发射 端是激光雷达重要成本构成,占 30%-50%。接收端将光信号转换成电 信号,主要有光电探测器以及处理芯片,最后放大信号并使用芯片进行 处理。光束控制需要扫描系统,不同扫描方式会有不同结构设计。

1.2.1. 按测距方式分:TOF 和 FMCW

TOF 是目前最为成熟和广泛应用的测距方式,根据光反射回的时间测距 离。具体来说是通过用脉冲激光照亮目标并测量反射返回信号的特性来 工作。脉冲光的宽度范围可以从几纳秒到几微秒。TOF 激光雷达主要部 件有激光器、放大器、光电转换器等。TOF 激光源目前有 905nm 和 1550nm 两种,通常情况下 905nm 探测距离为 100-200m,由于靠近可见光对人眼有影响,因此难以通过加大功率增加探测距离,导致探测 距离有限。1550nm 探测距离能达到 250m,且有更好的安全性,但由 于 1550nm 接收器需要采用铟镓砷光电探测器芯片,导致当前成本较高。

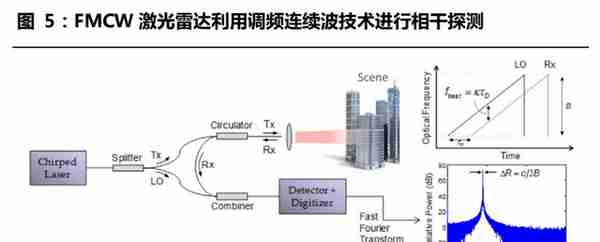

FMCW(Frequency Modulated Continuous Wave)是一种对光 进行调频,根据频率差得到物体距离的测距方式。接收器采用相干检测, 可以获得更高的探测距离,抗干扰能力更强,并且能够直接检测物体的 速度,并立即区分静止物体、相向和同向行驶。FMCW 激光雷达主要有 激光器、探测器、相干光路和扫描部件(通常为 OPA)构成。FMCW 光源一般采用 1550nm 窄线宽激光器。

可以通过反射信号和发射信号的频率是否相同判断物体是否处于静止状态。对于逐渐靠近的物体,返回信号会产生正向多普勒频移,对于逐 渐远离的物体,返回信号会产生反向多普勒频移,导致频率发生上移或 下移并由此区分物体移动方向。

目前 TOF 为市场中最为成熟的激光雷达测距方式,也是商业化激光雷达 应用最多的测距方式。通过监测激光发射与回波的时间差,基于光速和 测量时间差计算目标距离。TOF 的最大优势在于探测精确、性价比高、 技术成熟、响应速度快。缺陷是需要算法抗干扰,并根据反射率判断是 否为伪目标,所以对算法有较高的要求。FMCW 可以根据多普勒效应判 断目标移动方向,信息更丰富且对环境强光和其他激光具有很好的抗干 扰性能。总体来看测距方式未来将从 TOF 逐渐向 FMCW 切换,且两种 测距方式将会在不同场景中共存。

1.2.2. 按扫描方式分:机械式、混合固态、固态激光雷达

机械旋转激光雷达是最早的扫描方式,但由于零件多、寿命短、价格贵、 体积大,不适用于量产车辆。机械式激光雷达收发光源、接收器以及扫 描系统坐在圆盘底座上。随着外部电机的转动,收发架构会沿着这个圆 盘进行转动,实现水平空间的 360 度扫描。优点是外部电机控制技术比 较成熟且能够长时间保持稳定转速;缺点是体积大难以集成到车顶,且 激光雷达价格仍然过高而不符合大规模自动驾驶场景的需求。2005 年 Velodyne 创始人 David Hall 发明了 3D 实时激光雷达,2007 年率先 实现量产,推出首款商用量产实时 3D 雷达,在早期获得多家无人驾驶 公司的青睐。

混合固态是当前激光雷达最主流的结构,也是未来十年车规量产的最佳 路线。混合固态系统包含固定光源以及动态扫描系统。相较于机械旋转 激光雷达,半固态激光雷达尽管视场相对较窄,但具有结构更简单、成本更低的优势,适合作为前置主激光雷达量产上车。混合固态激光雷达 的扫描方式可细分为单轴镜扫描、双轴镜扫描、MEMS 以及棱镜扫描。 目前从下游车载应用来看 1550nm 和双轴镜扫描方案在探测距离、精度 和上车稳定性方面暂时领先;905nm 的混合固态方案在量产、产业链 成熟度和成本上暂时领先。

转镜扫描结构有单轴镜和双轴镜,体积小于纯机械式,当前应用广 泛。这种扫描架构的优点是收发系统固定在整个雷达模块里,旋转 模块比较小,能够极大的减少体积,压缩成本。同时由于重量较轻, 电机轴承负荷小,使得运行更加稳定,寿命更长,更容易满足车规 需求。波长方面同时存在 905nm 和 1550nm 技术路径。当下采用 1550nm 和双轴镜扫描方案的主要为 Luminar 和图达通,均为行 业顶尖高性能激光雷达厂商,产品在 10%理想散射的状态下具有 250m 探测距离以及优于 0.1 度角分辨率的超高性能。图达通高性 能激光雷达已标配上车蔚来部分车型,目前已经交付了近 2000 辆。

MEMS 方案是用芯片级别的小镜子取代机械转轴。MEMS 是芯片化的组件,摆脱了电机、镜面等机械组件,实现了毫米级的激光雷 达尺寸,从而可以获得更低的成本和更高的集成度。但由于尺寸原 因导致摆动角度和通光口径偏小,测距能力有限且需要更多激光器 拼接多个点云,对算法和稳定性均有较高要求。在车载方面,MEMS 本身属于微振动敏感性器件,易受冲击、振动、温漂的影响,在长 时间车载使用的过程种中会受到一定的挑战。

棱镜扫描的代表企业是大疆 LIVOX,适合低速高精场景。棱镜扫描 采用 2-3 块棱镜控制激光雷达扫描非重复性的方向,典型特征是输 出的图像中间会比周边的扫描密度大一些。在时间充裕下可扫描整 个视场。棱镜主要优点是透光性较好,不需要太多激光器、收发器, 能够降低成本。同时组件可以固定,可靠性更高。棱镜方案劣势在 于中心和四周的扫描区域均匀性存在差异,且成像范围不一致会导 致激光雷达在高速移动过程中出现成像不连续的情况,需要后期算 法补偿。基于以上特征,棱镜方案更适合扫描精度要求高、时效要 求低的应用场景。

固态激光雷达是激光雷达的发展方向,主要包括 Flash 激光雷达和 OPA 激光雷达。纯固态激光雷达在混合固态方案的基础上进一步简化机械结 构,采用固定光源和固定探测模式,不需要扫描器件可以实现更低成本 并且无需担忧电机稳定性。根据调研结果来看,目前纯固态激光雷达缺 陷尚未完全解决,其中 Flash 激光雷达的缺点在于探测距离近;OPA 激 光雷达对材料要求比较苛刻,目前做出的产品也只能探测20-30m距离。 Flash 方案和照相机成像的原理非常类似。Flash 方案的光路和架构都 比较简单,收发对称,没有任何的扫描组件,成本更低、可靠性更高。 缺点在于不管是采用 VCSEL 还是 EEL 光源,发射后能量发散会导致测 距能力下降。

OPA 激光雷达通常搭配 FMCW 测距方式,未来有望实现高稳定性、任 意方向控制、低成本、平均功率几百毫瓦的超低功耗以及超过 500m 探 测距离。OPA 采用相干原理,在两个水波纹叠加后,如果满足半波长的 整数倍,会形成相干相加或者相交的特性,可以利用这种特性控制波数 的时间差从而控制扫描方向。这种方案的主要优点在于集中度很高,并 且波长和方向优势带来更高信噪比,体积更小,更适合车规级需求。OPA方案的难点是插入损耗和旁瓣问题。具体来看是因为同一束光产生干涉, 在相邻的几束光满足条件后很容易形成旁瓣,会有多余的能量分掉探测 主能量,影响测距能力。纯固态激光雷达部分技术和光通讯类似,目前 在通讯行业中 III-V 族半导体技术占主流,硅光芯片仍处于上升阶段, 硅光技术有待突破。

从扫描方式来看激光雷达从机械式逐渐向纯固态演进。通过零件更少的 架构和更先进的测距方式获得更强的稳定性、更长的寿命、更远的探测 距离、更高的探测精度以及更低的成本。目前已有量产车型的激光雷达 多采用混合固态结构,短期来看未来 5-8 年混合固态激光雷达将成为主 流解决方案,单个混合固态激光雷达量产后价格有望降至 500 美元以内; 长期来看固态激光雷达在获得硅光技术突破后值得期待。

1.2.3. 激光收发系统:不同路径下产业链构成不同

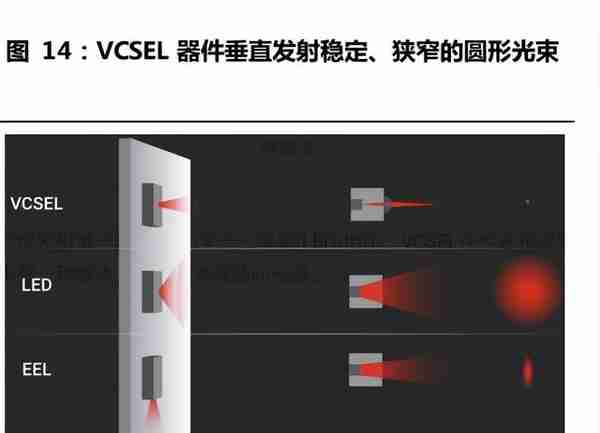

从发射端激光器来看,可分为垂直腔面发射激光器 VCSEL、边缘发射激 光器 EEL、固体激光器和光纤激光器。具体来说,垂直腔面发射激光器VCSEL 是一种以半导体为基础的激光二极管,从其顶面垂直发射高效光 束,而边缘发射激光器 EEL 是从侧面发射光束。由于 VCSEL 有更高的 效率和更窄的带宽,也因此有更高的信噪比。VCSEL 积极用于替代 LED 以进行车内感应,可以用于盲点检测、车道偏离和追尾警告需要中短程 激光雷达。同时由于 VCSEL 可以在阵列中实现,例如在 200 个 VCSEL 的阵列中,如果有一个出现故障,系统仍有 199 个光源可以使用,因此 获得更多发射器冗余,以允许软故障模式延长其使用寿命,因此 VCSEL 不像基于单个或少数LED 或EEL的系统那样容易受到灾难性的光学损伤。 从发展趋势来看,未来会向更高电压和更低电流的 VCSEL 迁移,同时需 要严格的封装技术以降低电感应。固体激光器常用于 Flash 固态激光雷 达,具有信噪比极好、可调功率、窄线宽、高灵敏的特点。光纤激光器 采用掺稀土元素玻璃光纤作为增益介质的激光器,可在光纤放大器的基 础上开发出来。通常在 1550nm 技术方案中会采用光纤激光器,有高效 率、低功耗、光束质量好的优势,Luminar 是采用此方案的代表厂商。

从发射端波长选择来看,905nm 是目前市场上采用最多的方案, 1550nm 波长则是性能最佳的方案。905nm 主要优势在于安全、功耗 和组件供应链技术成熟,最适合自动驾驶汽车和 ADAS 系统的工程、开 发和生产需求。由于眼可见光波长在 380-780nm 之间,905nm 激光 雷达出于对人眼保护需要保持低功率运行,所以探测距离提升有上限并 且会受到环境光照的影响。1550nm 主要优势在于远离可见光,对人眼 安全,故可以通过提升发射功率以获得更强性能,在应用中实现更远的 探测距离、更加精细的物体障碍识别,作为无人驾驶的主激光雷达有显著优势。

激光雷达接收端从 PD/APD 向 SPAD/SiPM 发展。光电探测器通过光 电效应将光信号转化为电信号,实现信号探测的器件。从探测器原理来 看,高增益探测器的主要优势是抗干扰和不确定性能力很强,所以未来 逐渐从具有 100 倍增益的 APD 向具有 100 万倍增益的 SPAD 和 SiPM 发展,能获得更稳定、灵敏的探测精度和更远的探测距离,并进一步实 现芯片化一体化。

FPGA 芯片通常被用作激光雷达的主控芯片。激光雷达的信息处理端需 要对收到的信息进行处理计算最终建立立体模型。目前赛灵思提供了市 面上绝大多数主控芯片。由于在算法方面还需要迭代,目前计算端将部 分功能集成到 ASIC,再集成 FPGA 配套。未来随着技术不断迭代,激 光雷达有望通过芯片集成逐步替代 FPGA,接收端芯片化也是行业共识。

1.3. 激光雷达是是实现自动驾驶的关键

1.3.1. 激光雷达属于自动驾驶感知端

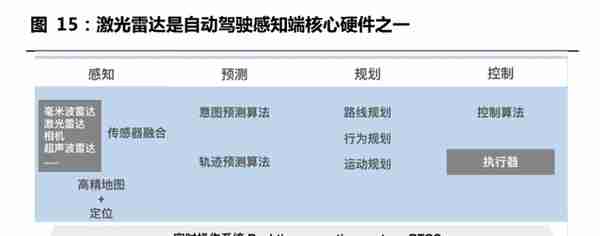

自动驾驶由感知、预测、规划、控制四大关键部分组成。首先通过各类 传感器获得相机图像、激光雷达点云等周围原始数据,得到车道、可驾 驶区域、运动物体和交通信号等信息,之后预测移动障碍物的意图和轨 迹,并根据获得的信息优化车辆的路线和行动,最后控制车辆完成加速、 减速、转向等动作来跟随规划路径。激光雷达在自动驾驶中属于感知部 分的重要信息输入来源。(报告来源:未来智库)

1.3.2. 激光雷达让辅助驾驶迈向自动驾驶

自动驾驶按照车辆自动化程度分为 6 个等级,L3 级之后在使用自动驾 驶功能时驾驶员无需驾驶汽车。具体来说,在 L3 以后的驾驶决策由汽 车来制定和执行动作。SAE 和中国《汽车驾驶自动化分级》均把 L3 级 别作为辅助驾驶和自动驾驶分水岭。自动驾驶是通过车载感知系统感知 道路及交通参与者的信息,由系统自动规划行车路线并控制车辆到达预 定目的地的驾驶技术,在车辆行驶过程中不需要驾驶员的参与。目前较 为普及的为 L2 级别辅助驾驶,主要具备 ACC 自适应巡航、自动泊车等 辅助功能。3 级自动驾驶在系统接管后实现以系统为导向到自动驾驶无 需驾驶员控制,可以实现高速及部分市区路段自动驾驶场景。驾驶主动“人控”和主动“车控”的是主要区别。

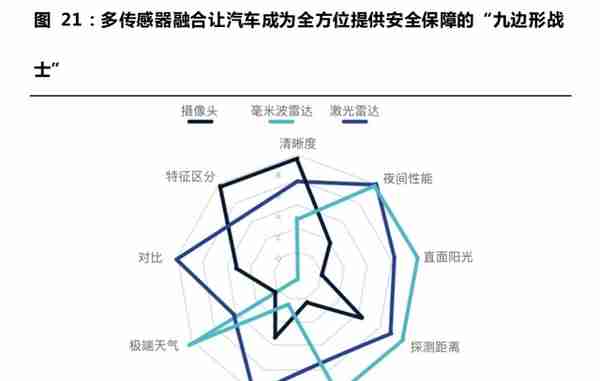

自动驾驶感知方案分为轻硬件重算法的视觉方案和以激光雷达为主的 多传感器融合方案。当前汽车制造商正在为车配备各种先进的控制和传 感功能,例如碰撞警告、避让系统、盲点监视器、车道保持辅助、车道 偏离警告、自适应巡航控制等等是一些成熟的驾驶辅助案例,使驾驶体 验更安全、更轻松。对于自动驾驶通常有纯视觉和多传感器融合两种路 径:特斯拉坚持纯视觉方案,采用来自多个摄像头的图像通过神经网络 进行分析,利用海量数据来做出关于加速、制动和转向的决定,特点为 轻传感器重算法。其他厂商均采用激光雷达、相机、毫米波雷达多传感器融合方案提升安全性能,特点是重硬件轻软件。激光雷达、毫米波雷 达、超声波传感器和摄像头各有优缺点。高度自动驾驶和完全自动驾驶 的车辆需要多传感器融合,能在各种天气和照明条件下创建精确的车辆 周围环境感知以及长短距离地图。大众汽车集团首席执行官赫伯特·迪斯 也提到“激光雷达是系统提供冗余感知的唯一方法。安全对于自动驾驶 来说非常很重要,L3 驾驶需要感知冗余。”

不同传感器各有优缺点。超声波在几米以外的空气中会出现强烈的衰减, 因此主要用于短距离物体检测。毫末波雷达有不同距离范围选择,环境 干扰能力强,可以满足车辆对全天气候的适应性的要求,但由于分辨率 较差无法识别物体。相机性价比高且易于使用,尽管能够通过算法感知深度,但是强烈取决于周围光照条件和需要大量数据处理以提取有用信 息。相机是唯一能看到颜色的技术,并且可以应用在车道保持辅助功能。 激光雷达通过发射激光来测量物体与传感器之间精确距离并在没有大 量后端处理的情况下获取周围物体的精确距离及 3D 信息,以实现避障 功能。结合预先采集的高精地图,机器人在环境中通过激光雷达的定位 精度可达厘米量级,以实现自主导航。

特斯拉纯视觉方案需要海量行驶数据支持,以激光雷达为主的多传感器 方案更适合大部分车企。特斯拉在 2014 发布自动驾驶辅助系统时激光 雷达技术不成熟并且价格过于昂贵,于是选择纯视觉方案。在数据收集 上有先发优势,当前市场特斯拉存量已经超过 200 万台,并有累计超过 2 亿英里的自动驾驶数据。从纯视觉方案角度来看,其他单一车企难以 在短期超越特斯拉的累计数据量。随着激光雷达技术的发展和商业化, 以激光雷达为主的传感器融合方案是当下大部分车企选择的主流路径。 目前越来越多的车企均配置 1-2 颗激光雷达,从算法层面来看,由于激 光雷达探测距离精度高,算法公司评测感知能力的真值甚至深度学习真 值来自激光雷达。采用前置激光雷达在感知融合时可以直接采用激光雷 达的信息,抛弃视觉信息,直接判断前车大小和距离。在不同光照条件 下对障碍物的有效检测,能够降低急刹和晚刹概率,提升驾驶安全性和 舒适性。在现实生活中动静物体分布和种类都比较复杂,单一传感器很难达到高的识别效果,以激光雷达为主的多传感器融合将为驾驶带来全 新安全保障。 激光雷达通过三维建模提高精度,可补足其他传感器弊端并加速实现自 动驾驶。激光雷达具有高清晰度、远探测距离、提供实时 3D 地图的优 势,在多传感器融合方案受到奔驰、宝马、大众、日产、丰田、蔚来、 理想、小鹏等新旧造车势力的青睐。同时,由于所有传感器类型都有局 限性,为了使不同传感器在变幻莫测的驾驶条件下都需要作出正确的决 策,多传感器互补在不同维度保证了驾驶安全冗余。

L2 自动辅助驾驶通常采用摄像头与毫米波雷达融合。L1、L2 级车辆通 常具有一个前置远程雷达和一个用于自适应巡航控制、紧急制动辅助和 车道偏离警告/辅助的摄像头,两个后向中距雷达实现盲点检测,以及 4 个额外摄像头和 12 个超声波传感器可实现 360 度视野实现泊车辅助功 能。

L2+是从辅助驾驶走向更高级别自动驾驶的必经之路。具体来说,激光 雷达也需要时间收集数据并更新软件调整优化,并不是自动驾驶的灵丹 妙药,但由于其在不同光照条件下精准的探测能力可以降低算法难度而 受到欢迎。过去,由于需要采用机器学习来训练模型识别物体,摄像头 即使有大量数据也难以避免边角案例。毫米波雷达分辨率较差,通常在 算法上会过滤相对于路面不移动的雷达回波,以保证车辆在遇到隧道洞、 路牌等情况下能正常行驶,但遇到白色卡车横在道路中央的极端案例会 导致相机和毫米波雷达双双失效化身马路杀手造成不幸。不同于摄像头 需要训练模型,激光雷达在面对未知物品时至少能够给予安全范围指导, 所以 L2+级别的辅助驾驶配备激光雷达不仅极大提升驾驶安全性,全面 保障驾驶员和乘客的安全,更能收集实时数据为 L3 打下基础。硬件预 埋和后续 OTA 远程升级是当下整车厂的常用方式。例如最早上线激光雷 达的小鹏也采用了硬件预埋及后续 OTA 升级开启使用功能的路径。

自动驾驶采用激光雷达可以获得高安全冗余。车辆通常会配备前置远距 激光雷达在其他传感器受限时可获得安全冗余,例如摄像头在夜晚或强 光下无法识别时。同时由于激光雷达具有高分辨率、广角大和精度高的 特点,是检测、分类物体、跟踪地标以进行定位的必备功能。在高速公 路应用通常还需后向长距激光雷达检测高速公路上的接近车辆,提供更 全面的感知。对于 L4/L5 级车辆通常需要使用不同传感器获得 360 度视图,以提供冗余并消除每个传感器的缺点,可能会采用 5-10 个摄像头、 8-12 个毫米波雷达和 5-12 激光雷达。当然,技术创新和突破可能会改 变无人驾驶传感器配置。

1.3.3. 激光雷达上车核心是量产能力、车规级可靠性和成本

激光雷达从快速上车角度来看,需要平衡性能、可靠性、可量产、低成 本四大方向。激光雷达作为车规级产品关乎生命安全,对可靠性要求极 高,十分考验厂商的研发和制造能力。车规级产品需要满足-40-105°C 使用环境和 15 年使用寿命,同时要保证 0 失效率,难度较高。在制造 过程中也需要设计安全冗余保证量产良率,同时也能降低成本。在满足 使用性能的前提下,车规级可靠性是保障安全的技术,可量产和成本也 是上车关键。

激光雷达可通过结构优化、量产、自主研发降低成本。从技术路径发展 来看,从机械式到混合固态再到纯固态,通过减少动态部分,压缩产品 体积、提高集成度都是降本的主要方式。例如 Velodyne 机械激光雷达 在 2007 年首次推出的产品单价为 75000 美元约合 50 万人民币,如今 已上车的混合固态激光雷达价格在 800-4000 美元,从结构上已经能大 幅降低产品价格和成本。另外一方面,随着供应链成熟度提高以及企业 量产能力提升,随着采购量提升天然会有成本降幅。同时通过 ASIC 自 主开发解决 FPGA 贵和进口依赖的痛点,未来实现更高自主可控性和更 有价格竞争力的产品。下游车厂普遍认为当激光雷达价格到达 500 美元 以内时,有望获得更大批量装车。

2. 激光雷达行业发展的现在与未来

2.1. 千亿蓝海赛道,高速成长确定性明确

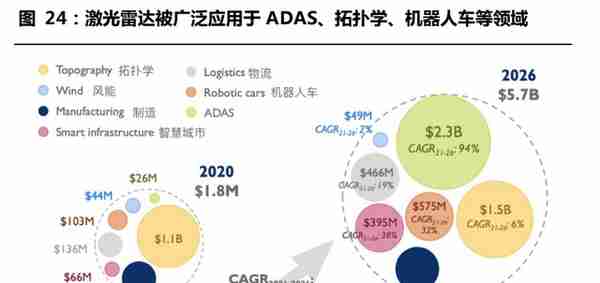

激光雷达广泛应用于多领域,车载激光雷达市场成长最快。激光雷达市 场规模较大且处于快速发展期。由于其精准的测量优势,广泛应用于自 动驾驶汽车、工业、无人机、机器人和 3D 测绘等终端市场中。在自动 化、智能化的大背景下,根据 Yole 测算,激光雷达整体市场将从 2020 年 1.8 亿美元增长到 2026 年的 57 亿美元,复合年化增速高达 23%。

目前激光雷达市占率最高的企业 Trimble、Hexagon、Topcon、Sick AG 来自测绘和工业自动化行业。在激光雷达下游应用中车载激光雷达增速 最快,从 2020 年 2600 万美元增长至 2026 年 23 亿美元,复合增速达 94%,呈现爆发趋势。和车载激光雷达相关应用机器人车和智慧城市建 设增速也不容小觑,机器人车从 2020 年 1.03 亿美元增长至 5.75 亿美 元,复合年化增速 32%,智慧城市将从 2020 年 6600 万美元增长至 3.95 亿美元,复合年化增速 38%。

2022 年是激光雷达上车元年,自动驾驶加速渗透带动激光雷达放量。 目前激光雷达厂商均以初创公司为主,截止 2021 年第三季度一共有 29 个产品获得汽车行业采纳,其中法雷奥、速腾聚创、Luminar 为前三名。 中国企业速腾聚创市占率为 10%,大疆、赛瞳科技分别占 7%,图达通、 华为、禾赛科技分别占 3%。在波段选择方面有 69%采用 905nm 激光。 在扫描方式方面有 66%采用机械扫描,包括纯机械旋转、转镜、振镜等 细分方式。根据调研结果来看,中国激光雷达在全球抢跑,车载激光雷 达行业确定性极高,2022 年预计出货量 20-30 万台,2023 年预计出货 100 万台,从 0 到 1 的突破走向 1 到 N 的大规模量产上车。激光雷达厂商纷纷加入战局,玩家遍布全球。2020 年-2022 年是激光 雷达厂家集中上市大年。头部玩家 Velodyne、Luminar、Aeva、Innoviz、 Ouster、Aeye、Quanergy、Cepton 纷纷通过 SPAC 上市。

2.2. 激光雷达是车企新一代“军备竞赛”

激光雷达从定点到量产、从选配到标配,彰显车企信心。2017 年法雷 奥上车奥迪 A8 打响激光雷达上车第一枪;2021 年激光雷达选配导入市 场,上车小鹏 P5、宝马 ix、摩卡和银狐阿尔法 S;2022 年蔚来 ET7 全 系标配并量产出货,目前交付超过 4000 台,也让图达通成为全球范围 内第一款量产上车的高性能激光雷达的产品。海外方面,沃尔沃将在 2022 版电动 XC90 SUV 上标配 Luminar 激光雷达。激光雷达标配展现了车企对自动驾驶的信心与对激光雷达的高度认可。海外大众用车巨头 Nissan 也宣布将在 2030 年之前达成新车全系标配激光雷达。目前大部 分车企宣布合作几乎都是选配,说明部分车厂将激光雷达作为销售亮点, 可能对于激光雷达有所保留或者处于观望的状态,未来量产后有望实现 全系标配。

中国激光雷达企业上车速度领先于海外。在国外大部分激光雷达厂家仍 处于定点阶段到情况下,中国激光雷达已有选配和标配激光雷达汽车出 货。从公开的 2021-2022 量产车型中可以看见大部分可选配激光雷达 的车型为中国新能源车,并且大部分在 20 万元以上,配备 1-5 个激光 雷达,大部分车企采用了 MEMS 和转镜扫描方式的激光雷达。从激光 雷达企业角度看,速腾聚创在定点和量产上目前位列第一。2021-2022 量产上车的激光雷达厂家中大疆 Livox 有 1 个合作,速腾有 6 家厂商合 作,图达通和蔚来合作,华为和 3 家厂商合作,lbeo 和摩卡合作,禾赛 有 3 家厂商合作,Luminar 有 3 家合作,法雷奥有 2 家。

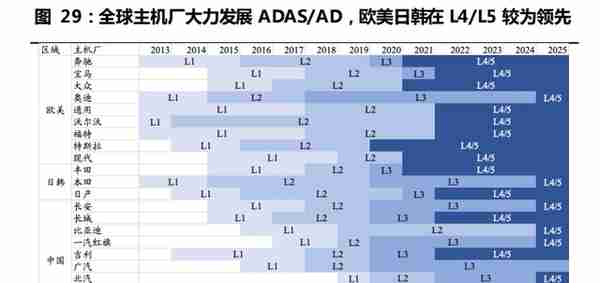

从车厂规划来看有望 2025 达成 L4/L5 级别自动驾驶,下游装机量、率 齐升。从区域上看,欧美日韩主机厂在 L4 级发展最为领先,奔驰、通 用等已进入 L4 级试点运营阶段,宝马、大众、奥迪等主力厂商有较详 细落地计划。中国车企目前在 L2 和 L3 级别较多,L4、L5 仍在远期规 划中。2020 和 2021 年中国自动驾驶功能装配量和装配率都有大幅提升, 具体来看 L2+自动驾驶功能装配量从 2020 年 303 万辆增加至 2021 年 479 万辆,渗透率从 2020 年 16%增加至 2021 年 24%。2022Q1 中国 乘用车 L2 及以上自动驾驶功能装配率达 30.1%,同比增加 12.7%,可 以明显看出 L2+自动驾驶渗透量和渗透率均有显著提升。

中国汽车产量整体较为稳定,25 万以上车型销量占比有所提升。从汽 车销售结果来看,25 万以上车辆占比从 2019 年 21%上升至截止 2022 年 5 月的 29%,占比上升明显。15-25 万占比从 2019 年 25%提升至 27%,略有增长。10-15 万占比从 2019 年 32%下降到 26%,10 万以 内占比从 2019 年 23%下降到 18%,说明 15 万以内车辆销售占比有明 显下降。从销售价格比例来看,有一定车辆消费升级趋势。从销售映射 到激光雷达上车角度来看,我们在调研中发现通常 20 万以上的车型会 配备激光雷达,35 万以上较为高端车型会配备 2-3 个激光雷达,部分 高端车型或选择具有更强探测精度和体验的 1550nm 波长激光雷达。总 体来看,目前 25 万以上车辆占比超过 29%,15 万以上车辆占比已超过 55%。

我们预计 2023-2024 年激光雷达将迎来重要拐点。从激光雷达企业出 货调研以及下游主机厂对激光雷达需求推断,我们认为到 2025 年中国 车载激光雷达市场规模将突破 200 亿元。

2.3. 政策加持助力自动驾驶加快落地,深圳率先迎来重大利好

新规出台让自动驾驶明确责权,有利于产业发展。智能汽车已成为全球 汽车产业发展的战略方向,有利于提升产业基础能力,加速汽车产业转 型升级,加快制造强国、科技强国、网络强国、交通强国、数字中国、 智慧社会建设,增强新时代国家综合实力并保障生命安全,提高交通效率,促进节能减排,增进人民福祉。《深圳经济特区智能网联汽车管理 条例》在2022年6月深圳市七届人大常委会第十次会议上获表决通过, 宣告我国开始进入高阶自动驾驶合法上路新阶段,从法律的角度为自动 驾驶产业发展提供了极大支持,明确责权分配,为加速自动驾驶在现实 场景落地起到良好带头作用。相信未来会有更多地区相继出台有关政策, 全面支持和推动产业发展。(报告来源:未来智库)

2.4. 激光雷达厂商成长路径预测:从硬件到软件全栈服务

全球激光雷达领先企业均拥有从硬件到感知软件的服务能力和解决方 案,实现感知回流融合的闭环,一站式解决车辆从“看到”到“看懂” 的难题。多数车厂选择激光雷达硬件预埋,激光有效数据收集为后续多 传感器融合及模型训练提供海量数据。我们认为顶级激光雷达企业应当 具有良好的技术能力、量产上车能力和软件应用迭代能力,使公司在短 期中期和长期都具有良好的竞争优势。 从短期量产角度来看,未来5-8 年转镜和MEMS都是出色的解决方案。 转镜和 MEMS 的混合固态解决方案是目前最适合量产上车的技术路径, 能够满足车规级要求,并具有较长的寿命和可靠的稳定性,非常适合上 车采集数据为多传感器融合提供海量数据训练基础。在此阶段,能够量产上车的激光雷达企业能获得阶段性胜利,并由上路收集到的数据回流 模型筑起护城河。我们认为由于长期技术路径暂未收敛,竞争格局尚不 明晰。 长期来看数据为王。具体来看,上车更多更早的公司更能够发现激光雷 达在实际应用场景中的缺陷和弊端,自动驾驶乘用车需要综合能力持续 稳定量产交付,先卖车出去才能实现数据回传闭环体系。在此基础上有 望在下一步模型训练中获得更多优势并拥有更强竞争力。

3. 代表性企业:自下而上感知行业发展

3.1. Velodyne:全球激光雷达开创者

Velodyne 是激光雷达的全球领先企业。Velodyne 成立于 1983 年,总 部位于美国加利福尼亚州圣何塞,前身是一家声学低音炮设计和生产制 造商,通过 2005 年实时环绕视图激光雷达传感器的发明,开创了自动 驾驶技术的新纪元,2016 年 Velodyne Lidar 从公司独立专注激光雷达 产品,2020 年实现美股上市。Velodyne 革命性的传感器和软件解决方 案提供灵活性、质量和性能,产品包括性价比高的 Puck,全能的 Ultra Puck,自动化强的 Alpha Prime,ADAS 及机器人优化的 Velarray,以及突破性的激光雷达软件 Vella,可满足各行各业的需求;包括自动驾 驶汽车、高级驾驶辅助系统(ADAS)、机器人、无人机(UAV)、基础设施、 智慧城市和安防。通过不断的创新,Velodyne 致力于通过促进所有人 的安全出行来改变生活和社区。作为市场先锋,在全球已有超过 450 位 客户,其中包括卡特彼勒、福特、通用汽车、现代、大众、谷歌等大型 客户。

3.1.1. 创始团队有丰富行业经验

创始人 David Hall 在他的整个职业生涯中,一直在不同行业发明和制造 产品,包括精密加工、扬声器设计、声学工程、电子、微处理器、实时 系统、视觉恢复技术和机器人技术。他的发明包括伺服驱动的低音炮, 它使 Velodyne Acoustics 成为 1980 年代和 1990 年代家庭影院运 动的领先公司。作为 DARPA 大挑战赛的原始参赛者之一,Hall 先生 于 2005 年发明了 3D 激光雷达,为自动驾驶汽车提供实时 360 度视 野。Hall 先生拥有丰富的行业经验,是激光雷达相关事务及其在自主革 命中的关键作用的思想领袖。2018 年被知识产权所有者教育基金会评 为年度发明家,以表彰他对激光雷达技术的重大贡献。 2015 年自 Velodyne Lidar 独立成立后致力于产品和技术发展战略,2021 年 3 月 从董事会辞职。

前 CEO Gopalan 博士有近 15 年的电气工程、光电和半导体经验。在 加入 Velodyne 前,Gopalan 博士曾担任多个技术执行职务。Gopalan 博士于 2021 年 7 月辞任,并在同年 10 月创办 Vayu Robotics,致力 于创造低成本、环境可持续和可量产的自主解决方案。

3.1.2. 产品从机械式激光雷达向混合固态发展

Velodyne 发展可以主要分为三个阶段: 1983-2007:从产品发明到商业化。公司初期专注低音炮设计和生产制 造,创始人在参加 DARPA 挑战赛后发明了实时 3D 激光雷达并成功实 现商业化量产。 2007-2020:推出多款商业化量产产品并成功通过 SPAC 上市。公司 凭借开创性的产品获得谷歌、福特、尼康、奔驰、现代等领先企业的合 同。截止 2020 年已交付超过 4 万个激光雷达,并成为第一家上市的激 光雷达企业。2020 年开启固态雷达新纪元,推出 Velabit、Velarray H800、Velarray M1600 固态产品,并与百度签订为期三年的销售协议。 2021-至今:公司从车载激光雷达逐渐转向致力于开放超低成本应用与 工业、机器人和智慧城市的激光雷达。推出新一代固态传感器以及智能 基础设施解决方案 Vella 开发套件。继续为早期无人驾驶公司提供公司 现有产品,并研发制造超低价传感器平台,提升软件能力满足 AI 视觉 解决方案。

Velodyne 从激光雷达开创者到多应用产品解决方案提供商,从硬件到 软件为客户提供多场景解决方案。公司提供不同架构的激光雷达,包括 环视混合固态 Puck 系列及定向固态激光雷达 Velarray 系列,以及软件 解决方案。从硬件到软件,满足用户在 ADAS、无人驾驶、配送、无人 机、工业、测绘、机器人、安防、基础设施和货运行业的应用需求。

智能基础设施解决方案 (IIS) 是一项突破性的硬件+软件技术,旨在解 决最具挑战性和普遍存在的基础设施问题。借助 Velodyne 屡获殊荣的 激光雷达传感器与 Bluecity 强大的人工智能软件,用户可以监控多维 度交通网络和公共空间,以生成实时数据分析和预测。提高交通和人群 流动效率,促进可持续发展并在所有天气和照明条件下保护弱势道路使 用者。

Vella 开发套件 (VDK) 是一款搭配传感器获得激光雷达的感知软件。 可感知 3D 物品,检测、分类和跟踪动态和静态对象,区分速度和检测 场景。客户在开发套件中可使用现成的函数库插入 Velodyne 激光雷达, 为不断发展的应用程序推进提供解决方案开发。开发套件支持 Velarray M1600 和 Velarray H800。

3.1.3. 商业模式:激光雷达产品销售、服务和许可

公司的营业收入分为激光雷达产品销售和服务及许可销售两部分。激光 雷达销售包括混合固态和固态雷达;服务及许可销售包括授权开发服务。 2017-2021 年公司营业收入不断下滑,从 2017 年 1.8 亿美元下降至 2021 年 6192.4 万美元。

从收入类型来看,服务及许可销售占比在提升。2018-2021 年服务及许 可销售占总收入比例从 2018 年的 7%增至 22%,服务及许可销售收入 从 216 万美元,增至 1392 万美元,年复合增速达 86.1%。服务及许可 销售毛利较高,并从 90%增加至 96%,稳定提升。激光雷达产品营收 下滑较大,从 2017 年 1.8 亿美元下降至 2021 年 4800 万美元。公司大 幅降低部分产品价格以巩固市场领导者的地位以及加速市场采购,2018 年产品毛利从 16%下降至 2021 年-40%,跌幅较大。综合毛利率从 2017 年 44%下降至 2021 年-10%。 从地区营收情况来看,2021 年在各个区域均有明显下滑。北美区域从 2018 年 8454 万美元营收降至 2021 年 2331 万美元;亚太区域从 2018 年3977万元营收降至 2021 年2598万元;欧洲中东及非洲区域从2018 年 1864 万元营收降至 1263 万元,其中北美区域在过去 4 年中营收跌 幅下滑比例及下滑金额最大,亚洲和欧洲,中东及非洲均出现不同程度 下滑。

Velodyne 过去在 203800 平方英尺的位于加利福尼亚州圣何塞工厂量 产公司产品,在 2020 年出售了位于摩根山出售了 46630 平方英尺的 制造工厂。大规模生产力和广泛商业化需要基于第三方制造,2020 年 主要制造合作伙伴是 Nikon 和 Fabrinet。2022 年希望将 VLS-128 和 Velarray 产品制造也转移到 Nikon 和 Fabrinet,并且通过海外制造降 低成本,致力于开发超低成本传感器平台以推动价格敏感市场的大规模 采用。

由于市场机会处于早期阶段发展,只有当终端市场大规模量产才会对产 品有更多需求。车厂对激光雷达新技术开发和市场接受度的变化,客户 对其包括公司的智能视觉解决方案在内的系统未能成功商业化等因素 均会影响客户对 Velodyne 产品的需求。由于客户对产品需求、商业化 时间、自主传感和相关技术的发展、同行竞争等因素都存在不确定性, Velodyne 可能短期暂时较难盈利。

3.2. Luminar:混合固态激光雷达的巨星

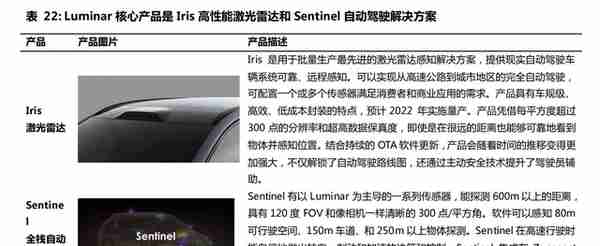

Luminar 是混合固态激光雷达的顶级企业,以其超高性能 250m 以上 探测距离受到 OEM 广泛认可。Luminar 由 Austin Russell 创立于 2012 年,是领先的乘用车和卡车自动驾驶激光雷达技术公司,致力于打造超 高安全自动驾驶体验,2020 年实现美股上市。公司拥有约 350 名员工, 从开发了芯片级激光雷达,在所有核心部件技术上上都取得了突破,率 先满足了全球汽车 OEM 对生产的性能、安全和经济要求。公司主要产 品为可量产车规级激光雷达 Iris 和全栈式量产自动驾驶解决方案 Sentinel ,目前正在与全球十大汽车制造商中的七家合作,并有望成为第一家在量产车辆上引入其高速公路自动驾驶和下一代主动安全系统 的自动驾驶汽车公司。在过去两年中,Luminar 的合作伙伴总数已超过 50 个,其中包括沃尔沃汽车于 2020 年 5 月授予的第一份量产车项 目合同,以及 10 月与戴姆勒卡车和英特尔的 Mobileye 签订的项目合 同,产品主要用于乘用车、卡车运输和机器人出租车,预计 2023 年进 行量产。

3.2.1. 创始团队技术背景硬核

Luminar 创始人 Austin Russell 是“别人家的孩子”和“光学神童”, 在 11 岁就开始了他的职业生涯,在思考日常应用中构建了超级计算机 和光电系统的原型样品。在 12 岁时有了第一个专利申请,并在接下来 的四年里研究光学和相关成像技术,之后成为 Beckman 激光研究所的 独立研究员。被斯坦福大学录取后,17 岁的 Austin 获得了泰尔奖学金, 选择辍学创业 Luminar,并希望开发广泛应用于自动驾驶的传感器。 2020 年上市后,年仅 25 岁的 Austin 成为全球最年轻的白手起家的亿 万富翁。 联合创始人 Jason Eichenholz 博士目前担任公司首席技术官。 Eichenholz 博士是激光和光学创新、产品开发和商业化领域的企业家、 执行官和公认的先驱。在过去的二十年里创立多家公司,筹集了超过 10 亿美元的投资者资金,并通过纳斯达克 SPAC 上市。Eichenhol 博士领 导了数亿美元的革命性产品和公司的开发,这些产品和公司实现了从自 动驾驶汽车、战场爆炸物检测、早期癌症检测、新药物输送系统和从海 洋深处到海洋深处的环境研究的各种应用,达到珠穆朗玛峰的顶部,甚 至在月球和火星。 Eichenholz 博士拥有 60 多项美国专利,是国际光学和光子学学会 SPIE 的会员,以及美国光学学会 OSA 的会员。曾担任 空军和 DARPA 资助的研发项目的首席研究员。

3.2.2. Luminar 主攻高精混合固态激光雷达,收购核心技术企业

Luminar 发展可以主要分为三个阶段:

2012-2016:2012 年创立后公司处于萌芽阶段。2016 年公司收 购专注于光学和光子学技术商业化企业 Open Photonics Inc.,关 键人物首席技术官兼联合创始人 Jason Eichenholz 加入公司。

2017-2020:获得多轮融资并成功通过 SPAC 上市纳斯达克。公 司在奥兰多设立工厂,和多家企业建立合作伙伴关系,首席法务官 和首席财务官加入公司。技术方面收购高性能砷化铟镓(InGaAs)接 收器的公司 Black Forest Engineering。下游应用方面获得奥迪、 沃尔沃、戴姆勒、Mobileye 等多家公司的采用和投资。

2021-至今:公司高速发展,获得全球多个顶级车厂定点。收购芯 片制造商 OptoGration 并和沃尔沃的自动驾驶软件子公司 Zenseact 联合开发自动驾驶解决方案。获得上汽、英伟达、奔驰 和日产的定点。

Luminar 核心产品为 Iris 激光雷达和全栈自动驾驶解决方案 Sentinel。 Luminar 的亮点在于专注超高性能激光雷达,在上游拥有光源制造商 Freedom Photonics、芯片制造商 OptoGration、砷化铟镓接收器的 公司 Black Forest Engineering,使得产品能在 10%反射情况下具有 250m 的探测距离、0.05°*0.05°的分辨率以及精确到 1cm 的距离探测 精度,在下游应用中兼顾了沃尔沃、奥迪、上汽集团等高端车型客户, 同时也受到日产的青睐,将把激光雷达推行至大众市场。全栈自动驾驶 解决方案和沃尔沃的自动驾驶软件子公司 Zenseact 合作推出 Sentinel, 将 Luminar 的硬件和 Zenseact 的 OnePilot 软件组合成 Sentinel 自动 驾驶系统,探测 80m 可行驶空间、150m 车道、和 250m 以上物体探 测,控制高速转向、制动和加速的决策,未来将出售给汽车制造商。(报告来源:未来智库)

3.2.3. 商业模式:自动驾驶解决方案、组件销售

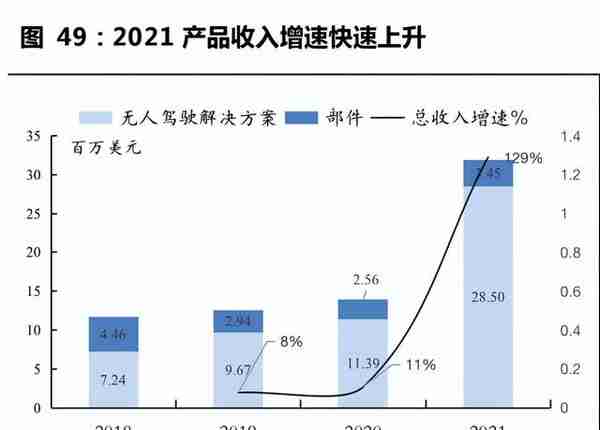

公司的营业收入分为无人驾驶解决产品销售和组件销售两部分。其中无 人驾驶解决方案包括激光雷达设计、制造和销售以及相关的感知和自动 驾驶软件解决方案,主要服务于汽车、商用车、机器人出租车和类似行 业的原始设备制造商,还包括向客户提供与激光雷达和软件产品定制相 关的非经常性工程服务费用。其中软件产品主要和沃尔沃子公司 Zenseact 合作,具体商业模式未来由沃尔沃决定,公司软件收入来自 沃尔沃无人驾驶解决方案分成。组件部分包括用于自动驾驶相关的非标准集成电路和组件的设计、测试、咨询服务和制造。2018-2021 年公司 营业收入不断提升,从 2018 年 1169 万美元提升至 2021 年 3194 万美 元,尤其是 2021 年营收相较 2020 年有 129%增幅,喜迎突破口。

从收入类型来看,无人驾驶解决方案占比大幅提升。2018-2021 年无人 驾驶解决方案占总收入比例从 2018 年的 62%增至 2021 年的 89%,收 入从 724 万美元,增至 2850 万美元,年复合增速达 57.9%。组件部分 占比从 2018 年 38%下降至 2021 年 11%;组件收入从 2018 年 446 万美元上升至 2021 年 745 万美元,年复合增速达 18.65%。由于公司 目前还在早期拓展阶段,整体营收增速快但支出也较大。 从地区营收情况来看,2021 年在北美和亚太均有明显提升。北美区域 从2018年941万美元营收提升2021年2304万美元;亚太区域从2018 年 14 万美元营收提升 2021 年 250 万美元;欧洲中东区域从 2018 年 214 万美元营增至 640 万元。尤其是在 2021 年北美区域营收增加量非 常明显,取得重大进展。整体来看所有区域的营收总量呈上升态势。

目前公司和市场均处于早期阶段发展,当下游市场放量上车会有显著增 长。目前公司致力于推动量产、推出 Sentinel 产品、获得更多商业合作 成功以及前瞻订单,2022 年营收有望突破 4000 万美元。未来下游车厂 放量让激光雷达实现百万级出货量产会显著降低产品成本,进一步推动 激光雷达到更多车型和市场,公司有望在实现量产后获得更多收入,以 及在软件服务中持续获得现金流。

3.3. Aeva:下一代固态激光雷达的探索者

Aeva 是下一代固态激光雷达的探索者,另辟蹊径以其专有的 FMCW 技 术来测量速度以及深度、反射率和惯性运动而备受瞩目。Aeva 由前苹 果工程师 Soroush Salehian 和 Mina Rez 创立于 2017 年,由多位在传 感和感知领域有丰富经验的工程师团队领导,为了将下一代波感知技术 带入自动驾驶到消费电子、工业机器人和安全等应用空间。技术亮点在 于 Aeva 的解决方案利用专有的 FMCW 技术来测量速度以及深度、反 射率和惯性运动,和传统 ToF 解决方案相比,Aeva 解决方案能够测量 每个像素的瞬时速度,输出更维度信息,并且不受其他激光雷达、光束 和阳光的干扰,能实现 500m 探测距离,且功耗更低,有利于用于自动 驾驶解决方案提供商。Aeva 在 4D 激光雷达结合了在电信行业已获得验 证的硅光技术,精确的获得即时速度测量和远距离探测距离,并具有可 实现商业化的成本优势,预计 2024-2026 实现量产。

3.3.1. 创始团队有多年产业经验

两位创始人均来自苹果感知系统团队。

Soroush Salehian Dardashti 在领先的初创公司和跨职能团队中 拥有丰富的机器人、消费电子和航空航天领域的产品计和交付经验。 曾领导苹果感知系统产品团队特别项目组、主导 iPhone 及 iWatch 产品管理以及担任 BlueLibris Inc 创始人,设计、开发和推出一款 具有健康和活动监控功能的产品 Libris™,被 Numera Health 收购。 同时也是斯坦福空间系统公司 CardinalSat 卫星从集成到发射的项 目总监。具有技术和运营专业知识以及在高科技制造业深厚的产业背景和实际项目管理经验。

联合创始人 Mina Rezk 是多学科和以产品为导向的技术领导者。 在汽车和航空航天行业开发传感器融合系统方面拥有超过 17 的经 验,覆盖汽车、航空航天、视觉、计量、政府安全和医疗等多个应 用。

3.3.2. Aeva 主攻固态激光雷达,尚在合作探索阶段

Aeva 发展目前可以分为两个阶段:

2016-2020:公司处在萌芽阶段。创立后获得风投机构的多轮融资, 在 2019 年和 2020 年相继获得奥迪、ZF 集团等多个企业合作,以 发展自动驾驶解决方案。

2021-至今:公司和多家企业联合探索激光雷达在自动驾驶领域的 应用。通过 SPAC 光速上市后公司与尼康、电装、Fabrinet 达成合 作,致力于联合研发、量产激光雷达上车。公司 CEO 指引有望在 2024 年实现生产。同时,Aeva 也和 NASA 合作,布局太空测绘 和导航。

Aeva 核心产品是 Aeries 系列激光雷达。Aeva 采用独特的调频连续波 FMCW 4D 技术和并集成片上激光雷达的硅光子设计,使产品性能超过 传统 ToF 激光雷达。Aeries 能提供高维度探测数据,能够输出即时速度 测量、探测距离超过 500m,同时由于 FMCW 技术优势能够免疫其他 激光雷达和阳光的干扰,具有独特优势,使产品脱颖而出。

3.3.3. 商业模式:激光雷达销售+服务销售

Aeva 的营业收入分为激光雷达产品销售和非经常性工程服务销售两部 分。其中激光雷达产品是按条款以固定价格提供指定数量给客户用于客 户研究、开发、评估、试验或测试的原型样品。非经常性工程服务销售 是客户定制 Aeva 感知解决方案产生的营业收入。值得注意的是 Aeva 在 2021 年 4 月宣布与尼康的合作方向将用于工业领域,尤其是量产检 测、车辆制造、航空制造等,尼康在这些方面都是领袖。Aeva 的产品 可以用于精准测量,便宜,高可靠性的场景,和尼康合作研究下一代能 大幅降本的工业解决方案。公司总营收从 2019 年 138.4 万美元增长至 2021 年 926.5 万美元,增速迅猛。

从收入类型来看,服务营收量和占比都大幅提升。2019-2021 年专业服 务销售占总收入比例从 2019 年的 41%增至 2021 年的 81%,收入从 57 万美元,增至 749 万美元,年复合增速达 264%。产品部分占比从 2019 年 59%下降至 2021 年 19%;产品收入从 2019 年 82 万美元上 升至 2021 年 178 万美元,年复合增速达 47%。

从地区营收情况来看,公司主要战场在于北美区域。北美区域从 2019 年 54 万美元营收提升 2021 年 882 万美元;欧洲区域从 2019 年 84 万 美元营减少至 23 万美元;亚洲区域从 2020 年 12 万美元营收提升 2021 年 21 万美元。整体来看 2021 年北美区域营收增加量非常明显,欧洲 区域有所下滑,亚洲市场还在导入阶段。

公司研发费用、营销费用总体处于上升态势,管理费用相对稳定。研发 和管理费用占总收入比均在 2021 年有所抬升。销售费用占总营收比例 有所回落。整体来看公司研发费用、营销费用花销巨大,也证明了公司 仍处于技术研发阶段。

FMCW 技术仍在早期发展阶段,公司巨大开支主要在研发费用,主要 挑战在于商业化突破。目前公司致力于技术发展,并希望推动 2024 年 后量产、获得更多无人驾驶和工业领域的产品采购和定制服务订单。 Aeva的robotruck 合作伙伴将于2022年底开始部署,预计2024-2025 会大规模量产。同时公司也在致力于工业和太空领域的合作发展,寻求 更广阔的技术应用空间。

3.4. 速腾聚创:当前车载量产出货冠军

速腾聚创是全球领先的智能激光雷达系统生产商,主攻机械式和 MEMS 混合固态激光雷达和感知软件。速腾聚创由哈尔滨工业大学控制科学方 向博士邱纯鑫于 2014 年创办,拥有来自全球顶尖企业和科研机构的人 才团队,截止 2021 年,全球布局激光雷达相关专利超过 700 项。合作 伙伴覆盖全球各大自动驾驶科技公司、车企、一级供应商等,产品广泛 应用于自动/辅助驾驶乘用车、商用车,无人物流车,机器人,RoboTaxi, RoboTruck,RoboBus, 智慧交通新基建等细分领域。公司已于 2021 年实现车规量产 SOP 交付客户,2022 年成为是中国激光雷达出货主力 军。

3.4.1. 创始人团队具有优秀的研究经历

公司创始人为邱纯鑫博士,现任速腾聚创 CEO,是哈尔滨工业大学控制 科学方向博士,也是移动机器人环境感知技术专家,曾在 Journal of Field Robotics 等国际顶级机器人刊物上发表多篇论文,完成过包括国 家自然科学基金在内的多个机器人相关项目的研发工作。速腾聚创联合 创始人邱纯潮是邱纯鑫博士弟弟,现任公司执行总裁。

公司核心产品用于无人驾驶到激光雷达。产品具体包括车规级 MEMS 固态激光雷达和传统机械式激光类。其中 905nm 波长和二维 MEMS 智能芯片扫描架构,探测距离为 200m,或 150m@10% NIST 的车规 级固态激光雷达 M1 是公司的招牌产品,可以配备不同数量的激光雷达 以覆盖不同级别的无人驾驶级别,可满足从 L2+-L4 的无人驾驶需求。 在感知软件方面公司开发了 RS-LiDAR-Perception,可基于激光雷达 3D 点云为自动驾驶环境提供感知开发的 AI 感知软件,并获得全球众多 合作伙伴在各类驾驶场景共同验证。

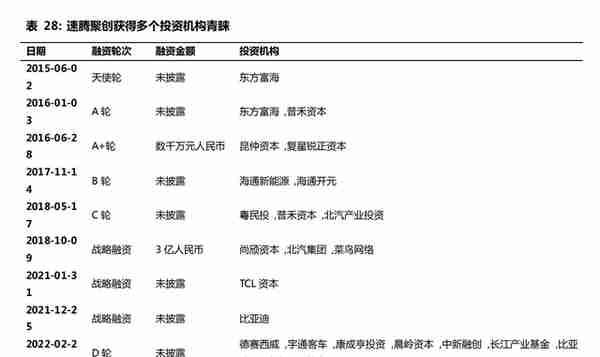

3.4.2. 投融资进展迅速

速腾聚创目前已经完成 E 轮融资,获得多个产业机构和下游车厂的投资, 广受行业认可。未来有望进一步获得资本市场支持,大力推动公司科技 创新与提升量产能力。

速腾聚创的成功离不开公司对车规级 MEMS 固态激光雷达的技术准确 判断。具体来看,速腾早期也曾发展过机械式激光雷达,并能提供可用 于 Robotaxi 的机械式激光雷达无人驾驶解决方案。2017 年选择 MEMS 固态激光雷达后为量产作出不断努力,最后 2021 年实现 SOP 并批量交 付给客户,取得阶段性胜利。未来有望看到公司进一步提升产能并研发 制造性能更好,探测距离更远,可靠性更强的车载激光雷达。

3.5. 禾赛科技:先进的激光雷达制造商

禾赛科技是自动驾驶及高级辅助驾驶(ADAS)激光雷达的领军企业。禾 赛科技在上海成立于 2014 年,在光学、机械、电子、软件等激光雷达 核心领域拥有数百项专利,具有车规级量产能力,年产能百万台的智造 中心将于 2022 年全面投产。公司产品主要有 Pandar 系列机械旋转激 光雷达可作为无人驾驶主雷达、AT 系列车规级半固态激光雷达、QT 系 列车规级近距离补盲雷达、XT 系列中距离激光雷达和甲烷遥测仪。产 品可用于无人驾驶、高级辅助驾驶、机器人、车联网等多个场景。客户 包括全球主流自动驾驶公司、顶级汽车厂商、一级供应商、机器人公司 等,累计获得包括小米、美团、博世、百度、光速、高瓴等机构超过 5亿美元的融资。

3.5.1. 创始团队有丰富行业经验

创始人团队均来自于全球顶级名校,并具有科研和顶级企业丰富的行业 经历。首席科学家孙恺博士本科毕业于上海交通大学机械与动力工程学 院,博士与博士后毕业于美国斯坦福大学。曾任斯坦福大学研究助理, 曾获最佳论文奖。首席执行官李一帆是机器人和运动控制领域的专家和 全球自动驾驶行业领军人物。本科毕业于清华大学,博士毕业于伊利诺 伊大学厄巴纳-香槟分校,曾任美国西部数据集团首席工程师。李一帆在 机器人、运动控制、传感器及先进制造领域拥有 100 余项专利。首席技 术官向少卿本科毕业于清华大学机械系,研究生获得斯坦福大学电子工 程和机械工程双硕士学位曾在苹果公司美国总部从事电路设计,三星全 球总部研究中心从事消费品研发。(报告来源:未来智库)

3.5.2. 禾赛科技主攻覆盖机械式和混合固态激光雷达

禾赛科技发展可以主要分为两个阶段:

2014-2020:2014 年创立后公司探索激光传感器的应用。2014 年公司创立后开始研发、制造和销售高性能激光传感器。2016 年 专向机械式激光雷达,并迭代了多款短中长距离的机械式激光雷达。 在此期间获得来自百度、博世集团等全球知名企业的投资。

2021-至今:公司高速发展,获得全球多个顶级车厂定点。2021 年公司发布用于 ADAS 系统的混合固态雷达后收到多个企业的开 发和定点合作,并在 2022 年实现量产出货。

禾赛科技核心产品为用于 ADAS 的混合固态激光雷达和用于自动驾驶 的 360 度机械式激光雷达。公司亮点在于同时提供适用于无人驾驶的高 精度旋转机械雷达,也提供适用于 ADAS 系统的混合固态激光雷达 AT128。在 2021 年推出该产品后受到来自文远知行、理想汽车、集度 汽车、爱驰汽车、地平线、黑芝麻智能、新石器无人车、主线科技、轻 舟智航等多家主机厂、自动驾驶解决方案提供商的合作。2021 年 AT128 已获得多家顶级汽车厂商总计超过 150 万台的定点,将在 2022 年大规 模量产交付,迎来新的发展机遇。

3.5.3. 商业模式:激光雷达+气体检测产品销售

2021 年之前禾赛科技主营机械式激光雷达,2021 年推出用于 ADAS 混合固态激光雷达开启新的成长空间。机械式激光雷达在 2017-2020 年 9 月间主要客户有 DRIVE.AI、博世集团、Lyft、Aurora、景骐集团、 百度集团等无人驾驶探索企业。2021 年推出混合固态雷达后获得更多 中国自动驾驶企业的青睐。在气体检测方面已知客户有上海燃气浦东销 售有限公司。

从收入类型来看,激光雷达和气体检测销售均有上升。2017-2019 年激 光雷达销售占总收入比例从 2017 年的 73%增至 2021 年的 94%,收入 从 1434 万元,增至 3.2 亿元,年复合增速达 378%。气体检测部分占 比从 2017 年 24%下降至 2019 年 6%,收入从 2017 年 481 万元增至 2019 年 1955 万元,截止 2020 年 9 月为 6225 万元。公司收入高度依 赖激光雷达产品销售。 从地区营收情况来看,公司营收在各地区均有明显提升。北美区域从 2017 年 717 万元营收提升 2019 年 1.5 亿元;中国区域从 2017 年 339 万元营收提升 2019 年 1.3 亿元;欧洲区域从 2017 年 858 万元营增至 6447 万元。公司主力收入来自北美和中国大陆区域,整体来看所有区 域的营收总量均呈上升态势。

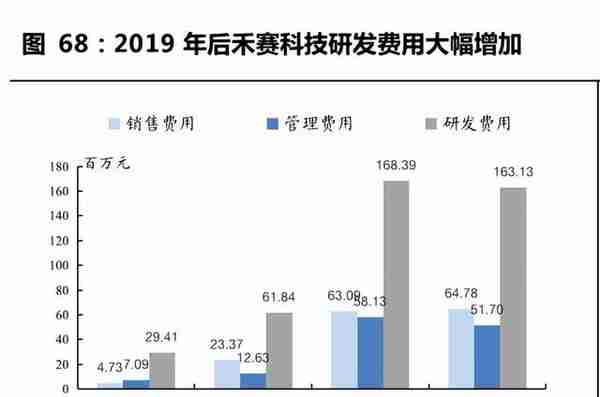

公司研发费用、营销费用和管理费用在 2018 年后总体有所抬升。整体 来看研发费用占比最大,从 2018 年研发费用占总营收的 47%提升 2020 年截止 9 月的 64%,反映了企业在持续扩大研发力度。管理费用从 2018 年 10%比例提升至 2020 年的 20%,销售费用从 2018 年 18%提升至26%。

禾赛科技推出用于 ADAS 系统的车规级半固态激光雷达后不难看出企 业将量产上车作为当下核心目标。公司有望通过量产、芯片化提升产品 性能以及降低成本。同时公司所有激光雷达产品均为自主生产,年产能 百万台的“麦克斯韦”超级智造中心于 2022 年全面投产,积累了大量 生产经验,并且比代工模式具有更强的成本把控能力。公司未来有望持 续技术提升并量产降本获得更多下游应用。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站