信用卡比较被人家所关心的是额度和提额时间长短。有的银行每用半年就可以马上提额,有的银行永久不提额。

可是交通银行真的是亘古不变,用到你都想把它注销。笔者曾经有一个交通信用卡用了8年一直不能提额。打电话给该行客服,他告诉我你的综合评分不足,建议我多消费过段时间再来申请。前前后后有8年几十次主动申请提额被拒。无奈只能注销交通银行信用卡了。后面过了一年后再重办,秒拒。业务员告诉我交通银行记仇,注销后在给办了。

中信银行也是非常的难题啊。中信银行提供圆梦金还是比较好的,申请圆梦金会占用额度。后面还上之后,它额度也跟着提升了。笔者亲测过,中信银行做分期对提升额度有一定帮助。

民生银行的话确实是比较容易提额的,但是都是要银行有邀请。每次提额民生银行都会提前发短信给你,问要不要升高额度的?那时候千万不要错过,你应该立即的申请提额。

广发银行其实也很好提额,用得好的优质客户3个月提一次,而一般的客户需要用6个月才可以申请提额,注意区分是优质客户和一般客户。优资客户一般是指条件比较好,收入各方面都比较好。

工商银行提额也比较困难。但是如果你有固定资产和存款提额非常容易。工行信用卡十几万几十万信用卡可以随便的办到。,我目前最高信用卡就是工商银行信用卡有十几万的额度。所以工行信用卡是排行第一有它的道理。

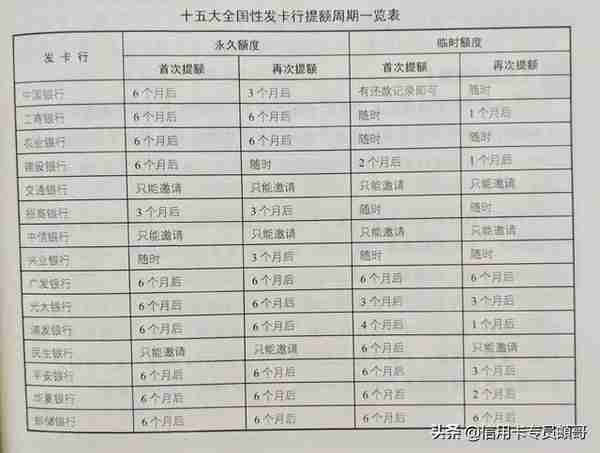

十五大全国性发卡行提额周期一览表

给想提额的朋友的几点建议:

一、多元性消费。不要吊死在一棵树上,只在一个商户上进行消费刷卡。而是多元化消费,有超市类型消费,有商旅类型的消费,有娱乐类型的消费等等,最好有境外消费。这样明摆着你是个高消费人群,银行不给你提额给谁提?正是你昂首挺胸的说:舍我其谁?

二、提高个人收入。好单位和高收入是银行特别看重的。如果一个人收入不佳,你消费水平再高也只是在银行面前是个风险。提高个人收入是你的筹码是你的资本,人家没有的你有,你说你牛逼不牛逼?

三、按时还款很重要。一个守信用卡的人比前面两个都重要,银行更放心给他提额。假设你单位很好,收入很高,消费水平也特别高,但是你老忘记还款,在银行看来这人就这样,对信用不放在心上,给他提额了他老忘记还款。银行还会提你额吗?不会。

看完十五大全国性发周期一览表和提额建议之你有什么想法?欢迎讨论哦。

我是信用卡专人頔哥,7年的银行老员工专注信用卡领域。关注我,你会得到更专业更多的信用卡知识。