企业融资方式及财税风险化解专题

- 第一章:企业融资方式及财税问题

- 第二章:企业融资中的企业所得税风险

- 第三章:企业融资中增值税财税风险化解

- 第四章:企业融资中印花税财税风险化解

- 第五章:企业融资中其他财税风险化解

一、企业融资的主要方式

1.债权融资是最好的融资手段:不会分散管理权,融资成本相对于股权融资较低;信用、担保、抵押——风险独担、利益独享。2.股权融资:上市前的私募股权融资; IPO上市融资上市后增发融资没有有财务成本,不需到期偿还,分散管理权3.混合型融资:兼有股权和债权特征:永续债,优先股

1 内部管理融资

2应收账款融资

3应付账款融资

4预收货款融资

5企业授信融资

6信用担保贷款

7企业债券融资

8自然人担保贷款

9有价证券抵押贷款

10存货质押融资

11不动产、动产抵押融资

12 经营性物业抵押贷款

13知识产权质押融资

14品牌融资

15经营权担保贷款

16预期收益质押贷款

17商业票据融资

18票据贴现融资

19企业间借贷融资

20风险投资融资

21项目开发贷款

22上市融资

23资产证券化融资

24增资扩股融资

25杠杆收购融资

26信托融资

27融资租赁

28金融租赁

29股权质押融资

30可交换公司债券融资

31债权融资

32出口创汇贷款

33保险融资

34典当融资

35B0T项目融资

36PP融资模式

37众筹模式融资

3.P2P网络借贷

39民间借款融资

二、债权融资的主要内容

1、狭义贷款:

依据:《贷款通则》;银传[1996]47号

第二条本通则所称贷款,系指经国务院银行业监督管理机构批准的金融机构,以社会公众为服务对象,以还本付息为条件出借的货币资金。

具体形式:贷款、贴现、垫款、贸易融资、保理狭义贷款的

要点:必须是银行业金融机构发放

金融机构:

《关于所得税若干问题的公告》;国家税务总局公告(2011)34号规定:金融企业是指经政府有关部门批准成立的可以从事贷款业务的企业,包括银行、财务公司信托公司等金融机构。

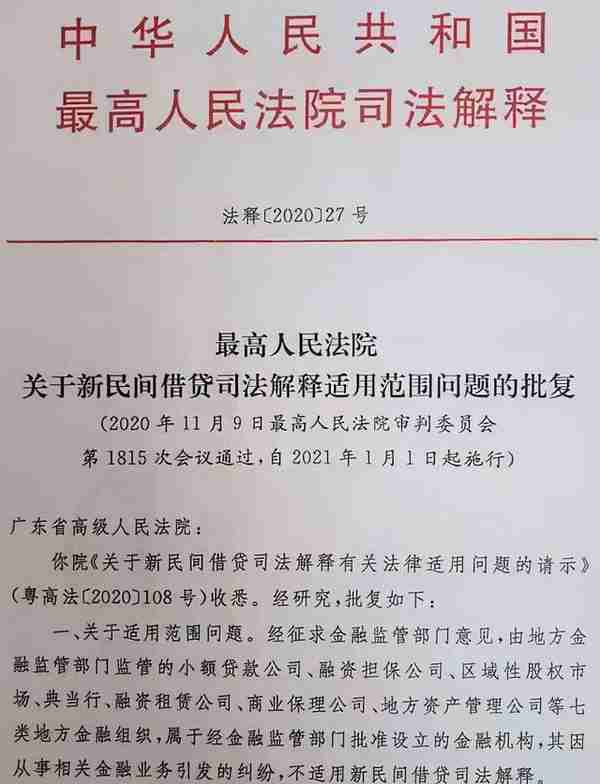

问题:小贷公司是否属于金融机构?金融许可证?

解疑:

问题:小贷公司是否属于金融机构?金融许可证?

释疑:由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等7类地方金融组织,属于经金融监管部门批准设立的金融机构利好:

(1)7类金融公司不适用于4倍LPR(贷款市场报价利率)的民间贷款利率上限;

(2)持牌机构利率市场化,反而能有效降低融资成本提高融资效率,

(3)确认小贷公司等地方金融组织的“金融机构”身份;

问题:小贷公司是否属于金融机构?金融许可证?

管理机构:

持牌金融机构:一行二会颁发金融机构经营许可

证非持牌的金融机构监管

小贷-金融办

担保-经信委或金融办

融资租赁、典当-商务局

内容

(1)银行贷款:银行和客户签订贷款合同出借资金,分为:担保贷款(保证、抵押、质押)、信用贷款

(2)贴现:贴现是指客户(持票人)将没有到期的票据出卖给贴现银行,以便提前取得现款。

(3)垫款:垫款是指银行在客户无力支付到期款项的情况下,被迫以自有资金代为支付的行为。

(4)贸易融资:银行基于商品交易(如原油、金属、谷物等)中的存货、预付款、应收账款等资产的融资如保理业务、押汇等。

2、广义贷款

依据:财税2016(36)附件1; 贷款服务

贷款:将资金贷与他人使用而取得利息收入的业务活动。

- 各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、押汇、罚息、票据贴现等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

- 以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

内容:(1)民间借贷:自然人之间、自然人与法人或其他组织之间,以及法人或其他组织相互之间(2)信托计划:由信托公司担任受托人,按委托人意愿为受益人的利益,将两个以上(含两个)委托人交付的资金进行集中管理、运用或处分的资金信托业务活动(3)资产管理计划:证券公司或者公募基金管理公司募集符合监管机构规定的特定客户的资金或通过担任资产管理人的形式接受特定客户的财产委托。(4)债券融资:向不特定客户发行债券获取资金

三、股权融资的主要内容

1.股权融资的方式

(1)发起人投资

(2)天使投资(AN):投资机构一般喜欢投资早期项目;

(3)风险投资(VC):风投机构一般喜欢投资处在成长期的企业;

(4)私募股权融资(PE):投资机构一般喜欢投资成熟期的企业。

(5)首次公开募股(IPO):一家企业或公司(股份有限公司)第一次将它的股份向公众出售(首次公开发行指股份公司首次向社会公众公开招股的发行方式)。

2.出资方式

(1)货币出资:通过银行转账方式将资金转到公司账户并注明是股东出资款;能够很好证明股东已经缴纳出资。

基本户;取得出资证明

(2)非货币出资:实物、知识产权、土地使用权、土地承包权、采矿权、探矿权、股权、债权等。

资产评估;发票;出资证明;财产转移证明

注意:股东不得以股东的劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

3.资本的投入方式

(1)注册资本

营业执照上的注册资本

(2)实缴资本

公司实际收到的股东的出资总额,实缴资本可能等于或小于注册资本。

(3)认缴资本

向市场监督管理局承诺一个注册资本,可以承诺多久后补齐,出资的时间在公司章程中记载,不要超过公司经营期限就可以。不再收取验资证明文件。

4.股东注资时间:

(1)新公司法对出资期限的规定是由股东自行决定。股东的认缴出资额、出资时间,完全由股东自行约定并在章程中载明

当约定的出资时间到期,但股东认为需要延期的,可以通过修改公司章程的方式调整出资时间。

(2)到期:股东负有向公司缴足当期出资的义务,当该项义务未完成时,公司的债权人可向股东要求履行出资义务,用于偿还公司债务;

(3)未履行当期出资义务的股东,应当向已按期足额缴纳出资的股东承担违约责任。

四、债权融资和股权融资的比较

1.风险不同

股权融资的风险通常小于债权融资的风险

债权融资:承担按期还本付息的义务,与公司的经营状况和盈利水平无关。

股权融资:收益由企业的盈利水平和发展的需要而定企业没有固定的付息压力也没有固定的到期日

2.融资成本不同

股权融资成本高于债权融资

股利税后利润支付,不具备抵税作用,利息税前可扣

3.对企业控制权的影响不同

债权融资不削减股东控制权

五、债权融资的主要账务处理

科目设置

1.短期借款:企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款,包括生产周转借款、临时借款、结算借款、票据贴现借款等。

2.长期借款:指企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款

3.其他应付款:其他应付款,是指企业除了购买商品材料物资和接受劳务供应以外,应付、暂收其他单位或个人的款项

4.长期应付款:企业除了长期借款和应付债券以外的其他各种长期应付款,付款期限均在1年以上。

借款费用的会计处理

借款费用:企业因借款而发生的利息及其他相关成本。具体包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额。

1.资本化:

需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。其中“相当长时间”,是指为资产的购建或者生产所必需的时间,通常为一年以上(含一年)。

2.费用化

不符合资本化条件的费用化

六、债权融资的主要涉税事项

1、企业所得税

企业债权融资支付的利息或资金占用费要税前扣除疑难点:

(1)税前扣除凭证

(2)利息支付方式

(3)出借人是否属于关联方

(4)出借人是否属于金融机构

2、增值税

企业债权融资涉及增值税疑难点主要有:(1)支付的利息是否可以开专票抵扣(2)集团融资如何享受免税政策

(3)和贷款相关的手续费、顾问费等是否可抵扣(4)取得政府贴息是否缴纳增值税

3、印花税

企业债权融资涉及印花税疑难点主要有:

(1)那些贷款合同需要缴纳印花税

(2)委托贷款合同是否缴纳印花税

(3)特殊贷款合同印花税问题

(4)那些贷款合同有印花税优惠

4、个人所得税

企业债权融资涉及个人所得税疑难点主要有:

(1)那些贷款融资需要缴纳个人所得税

(2)个人所得税如何计算

(3)个人所得税在什么时候交

(4)如何进行账务处理

七、股权融资的主要账务处理

新设立的企业实行注册资本认缴制

(1)实缴缴纳计入实收资本,超额出资计入资本公积

(2)没有实缴注册资本,就不进行账务处理;

(3)先将认缴资本挂账

借:其他应收款贷:实收资本,然后在规定年限内,股东将资本注入时再冲“其他应收款”

问题:是否可行?

利弊分析

(4)股票股利及转增账务处理

借:利润分配-未分配利润、资本公积、盈余公积

贷:实收资本

八、股权融资的主要涉税事项

1.企业所得税

税后利润分配,企业所得税不得扣除,收到股息红利免个税

2.个人所得税

(1)股息红利个人所得税

(2)现金股利

具体情形 | 个人所得税 |

持有未上市/未挂牌公司股权 | 按20%全额征收 |

持有上市/挂律新三板公司股份且持股一个月内含一个月) | 按20%全额征收 |

持有上市/挂婵新三板公司股份且持股不满一年(含一年) | 按20%全额征收 |

持有上市/挂牌新三板公司股份且持股超过一年 | 暂免征收 |

(3)股票股利、资本公积和盈余公积转增

2.个人所得税

(1)合伙企业需“穿透”纳税

合伙企业法人股东、自然人股东适用税收政策不一样围《关于合伙企业合伙人所得税问题的通知》

(财税〔2008]159号)

合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税,

合伙人是法人和其他组织的,缴纳企业所得税。但其应纳税所得额计算时适用个人所得税相关政策

(财税〔2000]91号)

(财税[2008]65号)

3.印花税

(1)“资金账簿”印花税计税依据

“实收资本”与“资本公积”两项的合计金额。

“实收资本”和“资本公积”两项的合计金额大于原已贴花资金的,就增加的部分补贴印花。

若股东认而未缴出资,则账务上不应进行处理,也不产生印花税纳税义务。

(2)税收优惠:

自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。