疫情、美联储加息等多重因素影响下,近期人民币汇率较快大幅贬值。

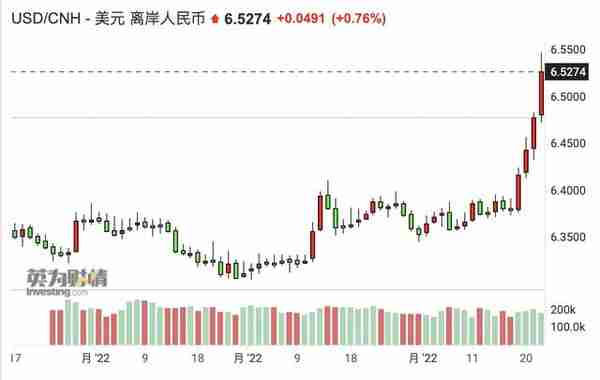

截至周五(4月22日)收盘,人民币对美元突破6.5大关,美元/离岸人民币和美元/在岸人民币分别报6.5274和6.5017,上周二到周五累计贬值近1500点和1400点,贬值幅度近2%,触及2021年11月以来的低点,单周跌幅也为自2019年8月以来的最大跌幅。周五,在岸人民币更是大跌500点,跌幅超过了离岸人民币。

多位中外资行交易员和策略师对记者表示,不同于以往,过去一周人民币中间价振幅巨大,例如20日,人民币对美元中间价报6.3996,调贬276点,幅度之大令市场颇为震惊,离岸交易员也似乎看到了这种信号,人民币迅速走贬。“一直以来中间价较为平稳,近期夜盘波动剧烈,央行可能意在让中间价与即期交易价格更为贴近。”

不过,空头近期可能仅是试探。鉴于人民币此前稳在6.3区间许久,近期在外部加息、国内疫情反复的背景下出现波动仍是意料之中,国际货币基金组织(IMF)此前多次提及有弹性的汇率将是经济冲击的“缓冲器”。“人民币近日来走弱是可以理解的,而且来得已经比预期要晚。但人民币不太可能继续大幅走弱,维持在6.5以上一段时间是合理的。”德国商业银行首席外汇商品研究主管雷彻特蒙(Ulrich Leuchtmann)对记者表示。

多重因素致人民币快速走贬

人民币贬值背后有多重因素,出口目前从数据上尚且看不出明显的逆转趋势,但资本流出则较为明显,同时地缘政治、疫情反复导致市场情绪转弱。

就经济来说,4月由于高频活动数据快速走弱,封控措施下,物流中断和企业停工的情况较为普遍。近期,IMF将中国2022年的GDP预测调至4.4%。

“目前根据彭博,各界对中国二季度GDP增长的共识预测仍高于4.6%。”野村中国首席经济学家陆挺对记者表示,“不过,中国经济压力还是不小。从时间上看,当前疫情主要是从3月开始扩散,当时恰逢工厂和建筑工地开始满负荷运转。地理位置上而言,影响波及中国经济、金融和物流中心的长三角....疫情反复背景下,中国家庭和私营部门企业可能会减少对资本、货物和住房的投资。”

此外,多位交易员对记者表示,鉴于中美利差收窄,人民币中间价较大幅度贬值,离岸市场做空人民币的动能开始上升。过去一周截至收盘,美国10年期债券收益率报2.905%,盘中一度触及3%,而中国10年期国债报在2.88%附近,二者持续倒挂。4月11日,当时中美利差2010年来首次倒挂。“如果看去年6月,当时中国10年期国债收益率是3.1%,在全球债市收益率排名为前30%,现在2.8%的水平约在50%~70%。”巴克莱宏观、外汇策略师张蒙此前对记者表示。

“过去一年离岸市场几乎没有人民币大空头,除了‘真金白银’(大额经常账户顺差和资本项下资金流入)的支持,中美利差去年仍超100个点,这也导致做空人民币就会先‘赔’上利息,但现在这种优势不存在了。”某外资行交易员对记者表示,鉴于目前人民币中间价也开始大幅走贬,这似乎暂时给了空头更多的动力。

但不少交易员表示,空头暂时仍仅是试探,且并不认为人民币面临重大抛压。中航信托宏观策略总监吴照银告诉记者:“单周看人民币贬值幅度较大,但是今年以来相对全球其他货币,人民币仍然较强。而且中国的贸易顺差较高,人民币内在强势的基础仍然存在,短期中美利差扩大对人民币有一定压力,但利差扩大有一定的限度,时间延续也不会太长,相比美日利差达2.7%,中美利差很小,仅0.2%,因此人民币短期有一些压力,但不存在长期贬值压力,即使短期贬值,幅度也有限。”

多数外资机构认为,中国经济韧性和政策应对效力充足,但不排除人民币会在一段时间内保持在6.5以上的位置。

人民币双向波动是常态

目前央行基本放手于市场,汇率自然有涨就有跌。中国央行近年来始终强调,人民币汇率双向波动将是常态,不会出现单边升值或贬值。

4月22日下午,国家外汇管理局副局长、新闻发言人王春英在介绍2022年一季度外汇收支数据时候称,一季度,新冠疫情继续扰动全球经济,国际政治经济环境中不确定不稳定因素交织,国际金融市场波动加剧,国内经济延续恢复发展态势,总体继续运行在合理区间。我国外汇市场运行保持平稳,人民币对美元汇率双向波动、基本稳定,跨境资金流动总体稳定、相对均衡。

同时,企业套保比率稳步增长。她称,市场主体汇率风险中性意识继续增强。一季度,企业利用远期、期权等外汇衍生产品管理汇率风险的规模合计超3700亿美元,同比增长29%;企业套保比率为26%,较2021年上升4.2个百分点,显示企业汇率风险中性经营理念进一步增强,对人民币汇率波动的适应能力提升。

未来,人民币的走势将取决于“真金白银”,即庞大的经常项目顺差(出口驱动)和外资的流入(股、债市场),根据Wind数据,北向资金去年净流入超4000亿元人民币,创历史新高,中债登和上清所数据也显示,债券市场外资流入近1100亿美元。但2月债市外资净流出近800亿元,3月继续流出1100亿元,今年至今,北向资金净流出A股超230亿元。

证监会副主席方星海4月21日在博鳌亚洲论坛称,外资净流入在今年也会比较可观。“外资对中国有长期持久的信心,在扩大高水平对外开放的政策下,短暂流出去的外资过段时间还会回来。”

外资流出势头或于二季度减弱

“资金流出中国市场的势头可能会在二季度放缓,对人民币的拖累将可能减弱。中国境内债市经历了2~3月创纪录的资金流出后,ETF和主动型基金获利了结或赎回的需求可能已经得到满足,预计资金外流不会继续加速,因为持有人民币债券的大部分机构都是长期的外汇储备管理机构、主权财富基金和追踪指数的被动基金。”张蒙告诉记者。

同时,外资流出中国股市的势头也已经有所放缓。4月以来截至22日,北向资金已转为净流入11.39亿元,而3月则为净流出逾450亿元。

上证综指周五收于3086点,逼近3月前期低点。代表成长股的中证500收于5740.98,今年以来的跌幅为21.94%。光伏龙头阳光电源本周一度大跌20%,宁德时代市值更是险些跌破1万亿元大关。

除了停工风险,上海天倚道投资敦行策略基金经理王言峰对记者表示,由于清洁能源和新能源车板块此前估值已经颇高,需要用时间消化过去两年过高的股价,光伏板块2022年和2023年将迎来各环节的产能过剩,竞争格局恶化,2023年底或迎来整个行业的盈利谷底,但也可能是大资金重新布局的较佳阶段,该过程需要观察行业的量、价。

当前处于一季报的密集发布期,部分制造业成长龙头出现业绩增速放缓,或不达预期的情况,这可能导致股价下跌,压制A股整体表现。上投摩根方面对记者提及,截至4月18日,共有529家A股公司公布了一季度业绩预告。其中预增公司350家、预盈32家,业绩预喜公司比例为72.21%。但面对一季度大宗商品价格上行抬升成本,以及疫情反复对生产运营造成负面影响,目前已披露的一季报未必能反映全貌。二季度企业可能受到疫情的扰动更大,企业经营基本面预计将较一季度受到更多的挑战。不过,考虑到当前整体市场估值已重回到历史偏低位置,中长期来看市场仍蕴含机会。

此外,美联储大概率将在5月初宣布加息50个基点,且不排除宣布缩表路线图,美联储预计每个月缩表的幅度最终将达到950亿美元,这究竟将如何扰动全球市场仍值得关注。