这是正式分析报告,数据基于公开的数据,结合自身十余年信贷从业数据、信息,整理而成,是对投资标的全方位的分析,同时要考虑到读者的理解能力,采用了通俗化的语言,并制作了图片,一篇报告一般在2-3周才能完成,部分需1个多月,请大家动动小手支持一下,点个赞,如果觉得有帮助的话,加个关注,我们将不断推出上市公司的全面分析报告。

一、基本信息

企业名称

内蒙古伊利实业集团股份有限公司(下称伊利股份)

成立日期

1993年6月4日

注册资本(亿元)

63.99345318

实缴

63.99345318

法定代表人

潘刚

注册地址

内蒙古自治区呼和浩特市金山开发区金山大街1号

主体评级

无

评级时效

/

评级单位

无

员工

61,598人(截止2021年12月31日)

主营业务

各类乳制品及健康饮品的加工、制造与销售

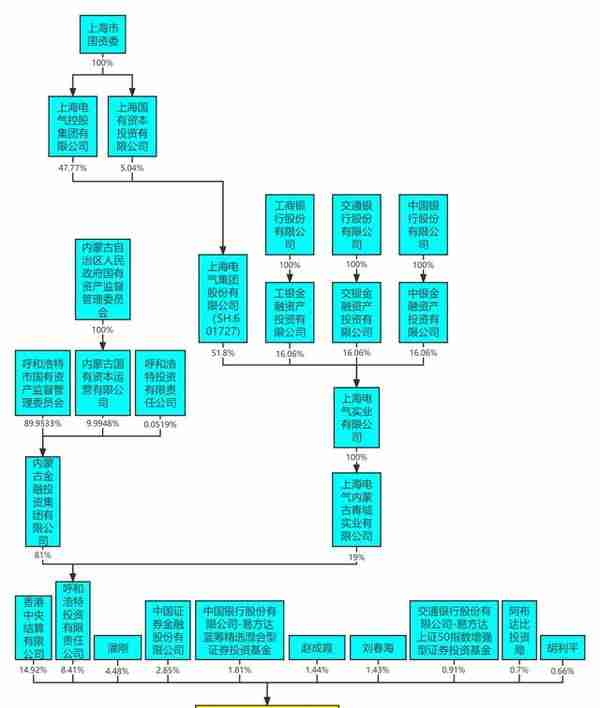

二、股权结构

1、实际控制人

无实际控制人,最大股东为呼和浩特投资有限责任公司,占股8.41%,公司董事长潘刚持股4.48%。

2、目前股权结构

3、历史沿革

1956年,呼和浩特回民区成立养牛合作小组。1958年改名为“呼市回民区合作奶牛场”,拥有1160头奶牛,日产牛奶700公斤,职工人数117名。它就是伊利的前身。

1993年2月,呼市回民奶食品加工厂改制。改制由21家发起人发起,吸收其他法人和内部职工入股,以定向募集方式设立伊利集团,并于1993年6月14日更名为“内蒙古伊利实业股份有限公司”。

1996年3月12日“伊利股份”在上交所挂牌上市,成为全国乳品行业首家A股上市公司。

2010年伊利集团品牌升级,公布新的标识、品牌主张和企业愿景。伊利集团以“滋养生命活力”为新的品牌主张,向“成为世界一流的健康食品集团”的愿景迈进,提供健康食品,倡导健康生活方式,引领行业健康发展。

三、公司治理情况

1、公司文化

企业信条:伊利即品质。

愿景:成为全球最值得依赖的健康食品提供者。

核心价值观:卓越(持续卓越、不断突破、力争做到更好)、担当(用心尽责、大局为重、确保使命必达)、创新(持续学习、勇于尝试、不断创造价值)、共赢(乐于分享、主动协作、实现多方共赢)、尊重(拥抱多元、换位思考、建立互信关系)。

伊利精神:伊利人以始终如一的主人翁心态、高度责任心和超强执行力,铸就了伊利人特有的精神内核,锻造了伊利持续卓越发展的内在动力和核心竞争力。

2、治理结构

股东大会为最高权力机构,下设董事会、监事会、董事会聘任总裁、副总裁。详情可阅读最新公司章程。

3、客户违约记录及其他不诚信的情况说明(包括历史及最新进展)

无

四、经营和投资情况

1、行业概况

(1)、产品定义

乳制品是使用牛乳或羊乳及其加工制品为主要原料,加入或不加入适量的维生素、矿物质和其他辅料,使用法律法规及标准规定所要求的条件,经加工制成的各种食品,也叫奶油制品。

具体包括液体乳(巴氏杀菌乳、灭菌乳、调制乳、发酵乳);乳粉(全脂乳粉、脱脂乳粉、部分脱脂乳粉、调制乳粉、牛初乳粉);其他乳制品(等)。

第一类是液体乳类。主要包括杀菌奶、灭菌奶、酸奶等。

第二类是乳粉类。包括全脂乳粉、脱脂乳粉、全脂加糖乳粉、调味乳粉、婴幼儿乳粉和其他配方乳粉。

第三类是炼乳类。

第四类是乳脂肪类。包括打蛋糕用的稀奶油、常见的配面包吃的奶油等。

第五类是干酪类。

第六类是乳冰淇淋类。

第七类是其他乳制品类。主要包括干酪素、乳糖、奶片等。

(2)、产品属性

乳类产品属于大众日常消费品,其中婴儿产品为必须品,行业周期性特征不明显。

(3)、市场空间

①、我国乳制品产销率长期保持在98%以上,产销基本均衡,达到了全产全销。

②、2021年末,我国牛奶产量3682.70万吨,2022年6月,全国乳制品产量累计1510.9万吨,截至2021年末,全国人口14.126亿。

以此计算牛奶人均年化消费量为26.07公斤,奶制品人均年化消费量为10.70公斤。

根据伊利股份2021年年度报告显示,世界平均水平 113kg(全球经济合作与发展组织OECD公布数据),欧美国家人均年消费量 220kg,日、韩人均年消费量 100kg 以上。

差距是巨大的。

有巨大差距就意味着有高成长性。

③、人口红利对于行业基本无影响,因为远未到市场容量上限。

④、关于我国人口对于牛奶耐受性的问题,从长期发展趋势来看,会对提升速度产生影响,但无法阻止。

在年报中有这样一段话,“国务院发布的《国民营养计划(2017-2030 年)》以及国家卫健委发布《新型冠状病毒感染的肺炎防治营养膳食指导》中均提出“乳制品是平衡膳食、增强体质不可或缺的营养食品”,鼓励国人多食用各类乳及乳制品。未来,随着国民健康意识不断提升,乳品将继续成为城乡居民基础营养的重要食品来源,乳品消费需求将得到进一步释放,乳类产品更加丰富和专业化,国内乳品市场消费规模将持续扩大。”

那么,这个行长具备高成长性,是非常明确的!符合价值投资中“长长的赛道”的定义。

⑤、乳制品当中的牛奶饮品,发达国家以巴氏奶占据绝对市场份额,相比之下,我国受技术、供货距离、价格等因素影响,仍以常温奶为主,巴氏奶受保质期最长21天制约,市场占比仅30%左右。得益于消费者健康意识加强、国内和国际大型乳企消费者教育,以及电商平台提高配送效率,巴氏奶的市场规模猛增,2022年预计年增长率6.2%,常温奶仅2.1%。

⑥、乳制品产品差异化小,品牌忠诚度较低,属于完全竞争市场,竞争白热化,但头部企业具备更强的市场影响力。

⑦、随着互联网的发达,物流体系的完善,地方性奶业企业突起,主打更健康的(巴氏)鲜奶,主攻消费能力强、健康意识强的客户,差异化营销中短期会取得良好效果,但受限于资金、牧场资源、科研力量、营销能力、成本、品牌效应,持续发展能力远弱于头部企业,在后期竞争中难以突围,而头部企业将利用其自身资源,稳步介入并在该类市场份额扩大后全面进入,以更健康、更安全的品牌形象,轻易夺取鲜奶市场,并以其规模化降低成本,取得超额利润,继续扩大利润空间。

2、经营模式分析

业务板块

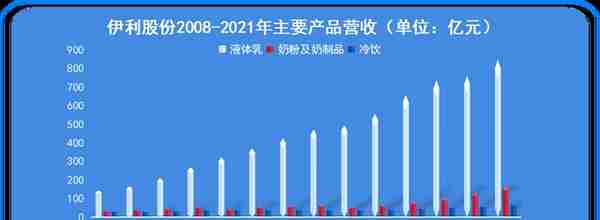

伊利股份产品主要包括液体乳、奶粉及奶制品、冷饮产品。

根据2008-2021年的数据,企业最主要营收来源于液体乳,2021年占比78.29%,企业的营收每一年均同比正增长,显示出企业强劲的成长动力,这种动力的根源,在客观上主要是来源于市场的成长空间。

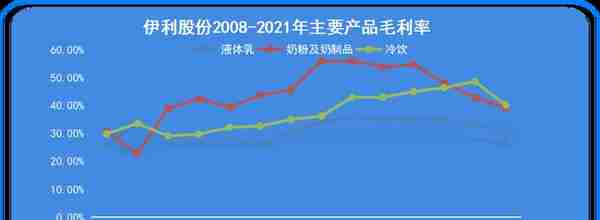

主要产品的毛利率均较好。

上图为产量数据,最核心的液体乳产量也是一直正增长。

伊利股份采取经销和直营结合的销售模式,公司提供广告营销支持,其中经销占据绝对主流,2021年占比96.81%。

业务流程

伊利股份为事业部制,按照产品系列及服务划分,以事业部的形式,构建了液态奶、奶粉、冷饮、酸奶、奶酪五大产品业务群。事业部制为目前最流行的管理制度。

3、经营能力综合分析

(1)、供应能力

伊利股份是中国最大的奶制品生产企业,拥有最多的奶源供应基地。

伊利股份是唯一一家掌控西北、内蒙古、东北三大黄金奶源基地的乳品企业,是拥有中国最多的优质奶源基地及优质牧场的奶制品企业。2022年在全国拥有自建、在建及合作牧场近千座,所有奶源供应均已实现规模化、标准化养殖,居行业之首。

(2)、产业链稳定

伊利股份主要通过资本或技术合作,以嵌入式服务的方式,充分发挥农业产业化龙头企业的带动示范作用,与奶源供应商建立利益共同体,稳定并增加奶源供给。

(3)、品牌效应

根据 BrandZ™发布的“2021 年最具价值中国品牌 100 强”榜单,公司连续 9 年蝉联食品和乳制品行业第一;根据 Brand Finance 发布的“全球最具价值乳品品牌 10 强”公司蝉联第一,并连续 4 年在“全球乳品品牌潜力榜”中夺冠;在凯度消费者指数《2021 年亚洲市场品牌足迹》报告中,“伊利”品牌以近 13 亿级的消费者触及数,连续 6 年成为消费者选择最多的品牌。

(4)、数字化运营

通过数字化系统,以大数据实现精准市场拓展。

五、财务状况

4、财务报告

近三年财务报告审计意见与说明

均为无保留意见

资产负债表分析

截至2022年3月末,伊利股份总资产1220.18亿元,总负债667.81亿元,资产负债率54.73%。净资产552.37亿元。

资产中,流动资产608.69亿元,占比49.89%。

负债中,流动负债546.87亿元,占比81.89%,非流动负债18.11%。

从上述数据和比例中可以看到,企业流动类资产负债基本相当,长期资产的资金来源主要就是自有资金,长期负债提供了一部分资金。

2021年年报与2022年一季度季报相比,下列数据出现了巨大变化:

商誉:2021年末为3.06亿,2022年一季度为47.32亿;

短期借款:2021年末为125.96亿,2022年一季度为222.16亿;

商誉和有息负债的增加主要是由于公司收购澳优所致。

流动资产中,货币资金376.54亿元,占比61.86%,现金流非常充沛。

存货113.74亿元,占比18.69%,存货周转速度45.05天(年化),下图数据显示,历年来,企业出货速度非常稳定。

固定资产306.19亿元,占非流动资产50.07%,主要是建筑物和机器设备。

负债中,短期借款222.16亿,较上年末骤增的原因已在上文提示。

有息负债332.56亿元,占总负债49.8%,这个占比数据自2018年起逐年攀升。而数额也是逐年暴涨。

而我们看到,企业的货币资金中,“银行存款”项一直是非常充裕的,2021年末为311.9亿元,“银行存款”为非受限的资金,随时可以支取,那么,企业融资只有一个目的,扩张的过程中,确保现金流动性。

结论:企业正处于扩张中,扩张将对企业短期效益产生一定影响。

结论:资产负债表中规中矩,没有什么应提示负面信息。最主要特点是现金充沛,以及收购澳优产生有息负债骤增及商誉增加。

资产负债表中有息负债的增加,显示了一个关键信息,可以和企业近一年以来股价下跌相关联。即企业处于扩张中,影响了其短期效益。

损益表分析

首先是营收,下图显示,伊利股份自成立以来,唯一在2016年,增长率低于10%,显示出这一赛道超强的成长能力。2022年一季度同比增长13.41%。

再来看期间费用。期间费用总体上呈下降趋势。

销售费用:

管理费用:

研发费用:

净利润,2007、2008年出现了巨大亏损,随后则一路上扬,2022年一季度仍处于迅猛上扬中。

净资产收益率,也实在是没什么好说的,完美。

现金流量表分析

2021年以前,企业的经营性现金流基本上能覆盖投资性现金流,但2022年一季度出现了巨大的倒差,经营性净现金流仅4.41亿,而投资性现金净流出达到了74.53亿元。投资活动是正常的扩张,但是,经营性现金流为什么仅有4.41亿,而2021年同期则为11.22亿。对此,上市公司的答复是:由于2022年春节提前的原因,预收经销商货款增加,在2022年一季度由于预收货款下降使得销售商品、提供劳务收到的现金相对减少,经营活动产生的现金流量净额减少。这个解释是非常合情合理的。投资者不应过度解读。

同时,这也说明了为什么一季度大幅增加短期融资的原因。

结论:企业资产负债结构合理,现金流充沛,业务造血功能强,拥有强悍的盈利能力,费用控制能力较强,2018年以来加速扩张上游版图,奶源供应能力进一步强化,为未来的增长奠定扎实的基础。

可以清晰地预见,企业未来出现高成长的概率加大。

六、估值

估值及分红

前期我写了一篇文章——《如何看待市盈率高低》,文中提到“股票投资,只围绕一个核心指标——破产清算时本公司净资产中的‘归属于母公司股东权益’”,本公司是无特殊情况,故应看本部报表。

2022年一季度,年化净资产收益率为26.98%,很明显属于那篇文章提到的“被收购公司可是香饽饽!具有成长性!”),根据国家经济部提出的2022-2024年,通货膨胀率将保持在3%-5%之间,我们按5%顶格算,那么,收购者预计可以按26.98%÷5%=5.396倍的倍率收购公司。以此计算,目前股价处于低估阶段。

上述计算,未考虑成长性。

发展能力分析

首先是品牌效应,作为中国最大的牛奶制品制造商,企业拥有最强的品牌价值;

企业不断扩张上游版图,奶源供应能力不断强化,为未来的发展奠定了更扎实的基础;

液化奶属于快消品,不是奢侈品,基于中国人均牛奶消费量严重不足的现实,相较日韩、欧美、印度,有极大的发展空间,行业赛道优势明显。

综上,伊利股份具备高成长性。

估值,仅是投资标的价值的理论结果,且根据各方综合因素随时修复,因市场波动造成的股价变化不在考虑范围之内。

欢迎留言讨论,记得点赞+关注哦亲。

本报告同步发表于微信公众号“王sir报告"