东方财富(以下简称东财)和同花顺2022年的年报都已经披露。最近同花顺搭上了AI的东风一飞冲天,成为近期热门股票,咱今天也来追追热点,看看这两家公司的收入成本情况对比。

首先,我们看看年度重要财务数据情况。

东财

同花顺

东财22年收入125亿,同比下降4.65%。原因很简单,2022年是大熊市,各位看看自己的账户在2022年表现如何就心里有数了。

同花顺的收入35.6亿,同比上升1.40%。这个有些意外,在熊市背景下收入居然能获得正增长,看来是有点东西的。

利润端,东财净利润85亿,下降仅0.5%,同花顺净利润17亿,下降11.51%。这里东财的实力体现出来了,在收入下降的情况下,净利润下降幅度大大低于收入下降幅度。具体原因要去财报中找,但根本原因一定是总体成本的控制非常出色,抵消了收入下降的影响。

反观同花顺在净利润上的表现就差很多,在收入增长为正的情况下,净利润是负增长,属于增收不增利了。具体情况我们去看一下两个公司的收入成本分析。

东财

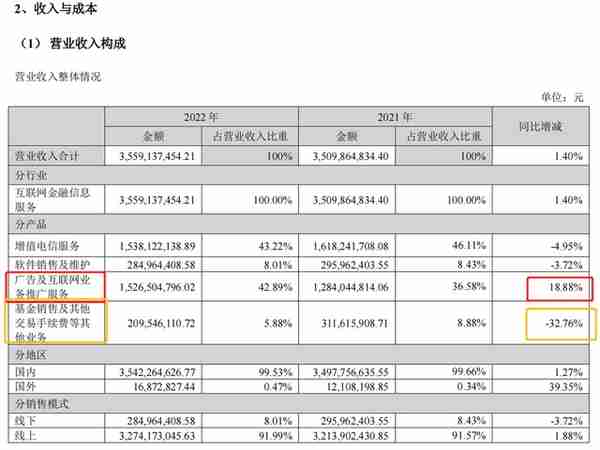

东财的产品分为四种,其中的证券服务就是东财为客户提供的券商服务,同花顺是没有这个服务的,因为同花顺没有券商牌照,客户在同花顺上只能选择其他的券商进行交易。同花顺相当于一个中介,将客户介绍给其他券商。比如我也有一个同花顺的APP,我在上面开户时要选择某一个券商公司,我选的是平安证券。同花顺只能收取一些“介绍费”的佣金。东财则不同,我们可以看到东财证券服务的收入是78亿,相比2021年居然还是正增长的。而同花顺总营收规模是35.6亿,东财仅一个证券服务的收入体量就是同花顺总营收的两倍还多。

金融电子商务服务,其实就是东财旗下的天天基金销售基金的收入,在2022年熊市背景下,整个证券业的基金销售都出现了下滑,这个是大形势。

同花顺

同花顺的收入组成里是没有证券服务的,这个和东财的数据是可以对比的,刚才说了同花顺没有券商牌照,没法直接为客户提供证券交易服务,这是块大肥肉,同花顺因为历史原因没能像东财一样及时拿到券商牌照,实属可惜,不然今天同花顺的整体市值恐怕不会比东财低。

同花顺的收入里同样有一个板块明显增长:广告及互联网业务推广服务。这个说明在熊市背景下券商之间内卷非常厉害,需要加大广告投入,同时同花顺利用人工智能技术实现更高效的推广效果,这个是值得东财借鉴的,因为东财其实也有广告推广业务,但东财的广告业务收入规模仅7500多万,与同花顺在这块差距甚大。

另一方面我们也可以看到同花顺的基金销售业务同样也是在下降,且下降幅度是东财的两倍还多。

【收入对比总结】

我们可以看到东财和同花顺的收入组成差异是比较大的,二者的商业模式也有较大区别。东财由于有证券服务,每个在东财账户交易的散户都会给东财贡献源源不断的交易佣金手续费,加上中国散户特别喜欢频繁交易,这块的业务就是典型的现金奶牛。同花顺的短板在于没有证券业务,长处在增值电信服务和广告业务,这块的收入体量没法和东财的证券业务比。但同花顺比起其他的券商企业也足够优秀了。

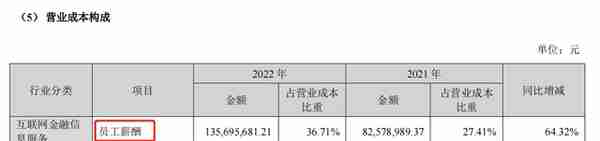

我们来看下二者的成本结构。

东财

同花顺

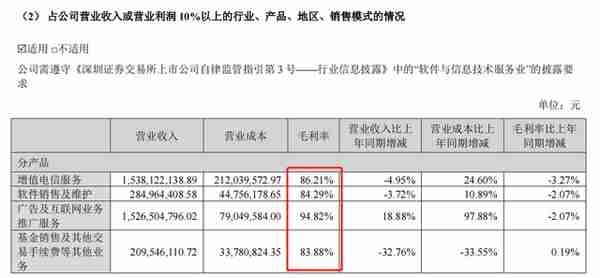

两家公司的成本结构都比较简单,这里我们看关键数据:毛利率就可以了。两家公司的毛利率都非常高,都在80%以上,说明二者的赚钱能力都非常强。如果两家公司不放在一起对比,而是单独拎出来的话,那两家公司都是证券类公司里的优等生。

最近同花顺的股价涨疯了,反观东财的股价就不温不火。很多人就会有疑问是不是东财不如同花顺。其实从收入和净利润的体量,以及商业模式来说,东财我个人认为是要明显优于同花顺的。而市场从长期来看也是更倾向于偏爱东财。为什么这么说呢?

东财2010年上市,首日开盘价61元,发行股数3500万股,首日市值21.35亿。

同花顺2009年上市,首日开盘价74元,发行股数1680万股,首日市值12.43亿。

截止今天东财市值2639亿,较上市时市值翻了123.6倍,这还是在目前东财股价低迷的情况下。

截止今天同花顺市值948亿,较上市时市值翻了76.26倍,这是在目前同花顺股价疯涨的情况下。

背后的原因就是东财的收入和净利润增长更快,体量更大,市场长期是有效的。

最后我们说说技术上的原因。

股价的运行其实也是有周期的。

我们看同花顺的月K线,在最近的这一个周期,2018年10月至2020年7月见顶,2年7.66倍,2020年10月至2022年10月,两年下跌60%。

东方财富的月K线,在最近的这个周期,从2018年10月至2021年12月见顶,3年6.96倍,2021年12月见顶到现在下跌了15个月,跌幅53%。

对比不难发现,东财实际上比同花顺晚见顶一年半,东财的上涨周期有三年,而目前下跌周期才持续了一年多,从正弦曲线对称的角度来看,调整的时间还不够,所以同花顺最近涨的山呼海啸的,而东财还在调整。