文末领取【国内外互联网名企股票数据】

黄金被认为是避险投资。也就是说,当经济正陷入衰退时,由于投资者从股票转向黄金,黄金价格往往会上涨。这有助于投资者减少股市崩盘将给他们的投资组合带来的潜在损失。如果比特币在投资界一直扮演着避风港的角色,那么我们应该期望看到股票与比特币价格之间存在负相关关系。

比特币可能是跟金融市场一样遵循同样的趋势。也就是说,如果股价上涨,这种实证主义具有传染性,因此在比特币价格中也可见吗?我们分析的第三个潜在结果可能是比特币价格与股市根本没有关系。让我们使用Python看看!

使用Python检索股票市场价格和比特币价格

为了获取数据进行我们的分析,我将使用financialmodelingprep API检索比特币价格。他们还提供免费的库存数据,但是为了向您展示两种不同的获取数据的方法,我将使用Pandas DataReader来检索库存数据。

作为我们市场数据的代理,我们将使用标准普尔500指数。标准普尔500指数是衡量在美国上市的500家最大公司的股票表现的指数。我们将使用Pandas DataReader下载SP500价格和美联储经济数据(FRED)作为源。

如果您以前从未使用过Pandas DataReader和Pandas,则需要安装软件包。您可以使用pip命令来做到这一点。

pip install pandas_datareader#Pandas data reader may not work with the latest Pandas version,therefore, I recommend you to install Pandas version 0.24:pip install pandas==0.24.2

太好了,现在我们可以使用Python检索数据了。首先,我们将提取过去十年中的S&P500股票价格。请注意,通过使用web.DataReader并指定系列名称(即sp500)和提供程序(即fred),我们可以轻松获取称为SP500的Pandas系列数据。

pd.core.common.is_list_like = pd.api.types.is_list_likeimport pandas_datareader.data as webimport datetimestart = datetime.datetime(2010, 1, 1)end = datetime.datetime(2020, 2, 10)SP500 = web.DataReader(['sp500'], 'fred', start, end)print(SP500)

以上代码行将返回低于标普500普尔系列,其中包含过去10年的标普价格:

检索比特币价格

现在让我们检索比特币价格。为此,我们将使用financialmodelingprep API。我们将向API端点发出一个http get请求,该请求将返回包含历史BTC价格的字典:

import requests#BTCUSD contains a dictionaryBTCUSD = requests.get('https://financialmodelingprep.com/api/v3/historical-price-full/crypto/BTCUSD')BTCUSD = BTCUSD.jsonBTCUSD = BTCUSD['historical']

我们分析包含在键名historical中的字典。

print(BTCUSD)[{'date': '2020-02-15','open': 10315.651367,'high': 10341.555664,'low': 10226.138672,'close': 10244.959961,'adjClose': 10244.959961,'volume': 42347495424.0,'unadjustedVolume': 42347495424.0,'change': 70.69141,'changePercent': 0.685,'vwap': 10270.88477,'label': 'February 15, 20','changeOverTime': 0.00685},{'date': '2020-02-14','open': 10211...........]}

现在通过查看BTCUSD变量的内容,我们可以看到BTCUSD是词典列表,并且列表中的每个元素都是包含比特币价格的不同日期。BTC价格存储在关键收盘价下。

例如我们看到在2月15日,比特币的价格为10,244美元。

我们需要将字典列表转换为Pandas DataFrame。我们可以使用pd.DataFrame.from_dict轻松地做到这一点:

BTC = pd.DataFrame.from_dict(BTCUSD)BTC.set_index('date',inplace=True)#Keep only the close columnBTC = BTC[['close']]#Rename the column name to BTCBTC.columns = ['BTC']BTC

最后,我们在两个Pandas DataFrame中获得BTC和S&P 500的价格。现在我们只需要将它们合并在一起。对我们来说幸运的是,使用Python和Pandas可以很容易地做到这一点。

我们可以使用pd.merge在索引上连接两个DataFrame,因为index包含日期。因此,我们想加入标普500指数和BTC在匹配日的价格。

我们可以将等于True的right_index和left_index传递为参数,让Pandas知道我们要使用该索引进行合并。

SP500BTC = BTC.merge(SP500, how='inner',right_index = True,left_index=True)#Drop NA since we have nan values for weekends.S&P500 only trades business daysSP500BTC.dropna(inplace=True)print(SP500BTC)

比特币与标普500价格之间的关系

我们已准备好数据进行分析。现在我们可以继续查找股票和比特币价格之间的关系。

为此,我们可以使用pandas dataframe.corr查找Pandas DataFrame列的相关性:

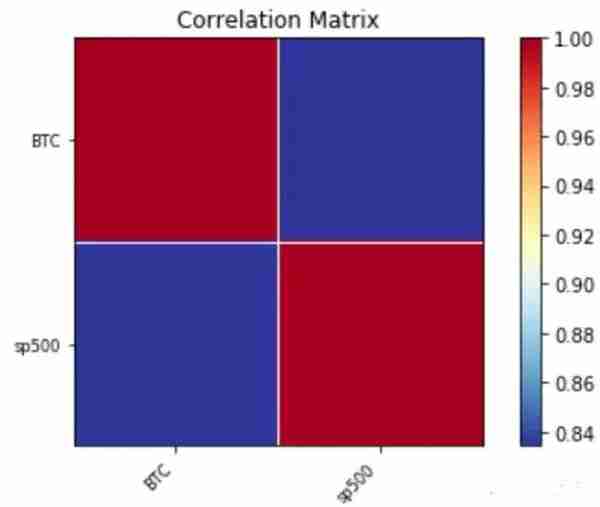

correlation = SP500BTC.corrprint(correlation)###Result:BTC sp500BTC 1.000000 0.834106sp500 0.834106 1.000000

如何解释BTC与标普500指数之间的相关性?

相关矩阵的值范围从-1到1。接近+1意味着两个变量在同一方向上紧密地移动。值为0表示变量之间没有关系。负相关表明变量向不同方向移动。越接近-1,逆关系越强。

通过研究我们的结果,我们发现比特币价格与标准普尔500指数之间存在0.83的强正相关关系。这意味着,当股市价格上涨时,我们可以预期比特币也会跟风上涨。

from statsmodels import api as smimport matplotlib.pyplot as pltsm.graphics.plot_corr(correlation,xnames=list(correlation.columns))plt.show

图的红色意味着这种关系是强而正的。我们还可以使用linregression和scipy.stats检查这种关系是否具有统计学意义:

#statistically significant?from scipy.stats import linregresslinregress(SP500BTC['sp500'],SP500BTC['BTC'])#H0: BTC and Stock prices are not related#Results:LinregressResult(slope=8.956910705798713, intercept=-18068.59091142212,rvalue=0.8341059841835341, pvalue=0.0, stderr=0.1673358700767462)

因为我们的p值小于0.05,所以我们可以拒绝H0,因此,我们可以从统计学上说比特币和股票价格一起移动。

总结

使用Python和Pandas,我们分析了股市与比特币价格之间的关系。根据我们的分析结果,可以说BTC和S&P500的价格朝着同一方向移动。

知道这种关系在衰退的经济周期中是否也很有趣。为了进行这种分析,我们可能需要等待一段时间,因为在过去的几年中,我们一直生活在扩张型经济中。

请参阅下面的完整脚本:

import pandas as pdpd.core.common.is_list_like = pd.api.types.is_list_likeimport pandas_datareader.data as webimport datetimestart = datetime.datetime(2010, 1, 1)end = datetime.datetime(2020, 2, 10)SP500 = web.DataReader(['sp500'], 'fred', start, end)import requestsBTCUSD = requests.get('https://financialmodelingprep.com/api/v3/historical-price-full/crypto/BTCUSD')BTCUSD = BTCUSD.jsonBTCUSD = BTCUSD['historical']BTC = pd.DataFrame.from_dict(BTCUSD)BTC.set_index('date',inplace=True)BTC = BTC[['close']]BTC.columns = ['BTC']SP500BTC = BTC.merge(SP500,how='inner',right_index = True,left_index=True)SP500BTC.dropna(inplace=True)correlation = SP500BTC.corrprint(correlation)from statsmodels import api as smimport matplotlib.pyplot as pltsm.graphics.plot_corr(correlation,xnames=list(correlation.columns))plt.show#statistically significant?from scipy.stats import linregresslinregress(SP500BTC['sp500'],SP500BTC['BTC'])

End.

作者:区块链研究实验室

来源:区块链研究实验室

本文为转载分享,如侵权请联系后台删除

长按下方海报领取【国内外互联网名企股票数据】

4个数据分析思路的心得总结 | 入职必看

数据分析如何指导互联网产品的功能设计?

用「Python+统计学」进行数据探索分析