“地产的利空因素快出尽了吧?”在某场投资活动中,投资者问。

地产大佬微微一笑:“还有房产税呢。”

哈哈,这就是目前房地产投资的市场写照——在漫漫的熊途中,大家往往会把短期因素推演成长逻辑,认为一切都逆转了(当然,牛市也一样)。

而熊市,就是要好好做功课的时候:因为在各种压力测试下,谁在裸泳、谁能脱颖而出更容易鉴别。

六六有幸在本周二跟随雪球一起,与佳兆业集团有次亲密接触,本文以佳兆业为例,梳理下房地产公司的10大筛选指标。

作者:六六资本论

来源:雪球

TOP1:业务模式

确切的讲,是企业提供什么样的产品和服务。

目前市场对开发、经营并重的房地产公司给予比较高的估值,如龙湖、华润置地甚至新城,万科也非常明确的提出要重视经营业务(虽然过程中踩了很多坑)。

佳兆业集团是一个综合性的地产公司,涵盖地产开发、城市更新、健康医疗、旅游产业、问题科技、物业管理、商业运营、酒店运营、国际教育甚至足球俱乐部。从目前销售额以及营收、利润的贡献方面来看,地产开发仍然占绝对大头。

TOP2:土地获取

对房地产项目来说,地段、地段、还是地段;对房地产公司来说,“用合理的价格拿到优质的地段”(是不是和巴菲特的投资理念有些像哈哈)是核心竞争力之一。

2017年以来的招拍挂市场,相当部分的地块,岂止是鸡肋,简直是毒丸。

万科韩慧华表示,“过去几年特别是2017年以来,地售比一直在上升,所以开发业务的毛利率会呈现一个下降的趋势。从销售端到逐渐地体现在结算端,所以可以看到从一季度、中期乃至到全年可能也是这样一个逻辑。而万科未来这两年还是有一定的毛利率的压力。”

开发商也不是傻瓜,在诸如深圳等城市的土地拍卖市场中,选择了“用脚投票”。

但是,还是要买面粉做面包滴,不然真的喝西北风喽。

万科在项目层面的收并购,目前占到整个开发业务投资额的接近40%,同时加大城市更新、政府战略合作等方面的布局。

在多元化拿地方面,佳兆业集团显然走的更为靠前。

在今年上半年获取的权益建筑面积中,佳兆业集团城市更新的占比已经达到33%,招拍挂占45%,收并购占22%。在销售金额方面,来自城市更新的土储贡献,已经接近50%的比重,而且未来持续有重点项目转化。

针对城市更新模式可能带来的变化(政府开发为主导/政府和企业协同开发等等),管理层也非常自信,认为佳兆业有多年的旧改开发经验,可以在市场化运作过程中提供自己的价值。

周二刚好参观了佳兆业一个旧改+并购的项目:“佳兆业深未”。该项目位于深圳南山区,是一栋综合楼,属于城市更新项目,2019年佳兆业集团从原业主手中并购过来,业态规划为公寓、写字楼以及少量商业,土地及建安成本约35个亿,可售货值约56亿元,能贡献10%+的净利水平。

佳兆业集团的土地储备比较集中大湾区,周二上午也参观了位于大鹏新区的佳兆业国际乐园及其配套豪宅项目。国际乐园目前水世界以及儿童世界已开园,首批超豪公寓及商墅项目即将上市。佳兆业在2014年花了50多个亿获取本区域的开发权,现阶段终于等到了开花结果的时候。

TOP3:负债总额及杠杆水平

上一轮地产周期,投资者最关注的指标是土地储备、每月销售金额,真是个蒙眼狂奔的时代。

现在市场最关注什么?自然是杠杆水平和流动性。从2021年中期财报来看,行业整体负债规模增速放缓,但负债率在变低。“根据贝壳研究院数据,2019年,零踩线房企仅有17家,2020年末,这一数字增至29家,而到了2021年中期,回归绿档,即“三道红线”均在安全线以内的房企数量增至33家”(《红周刊》)

在新晋的房企中,包括大佬万科,也包括佳兆业集团。

佳兆业集团净负债率、剔除预收账款的资产负债率和现金短债比分别为93.7%、69.9%和1.53倍,“三道红线”监管指标全部达标,进入监管“绿档”。

当然,“后进生”也惨不忍睹,蓝光、新湖中宝……当然,最让人侧目的是恒大集团。

这个行业,“一念天堂、一念地狱”的结构已经出现。

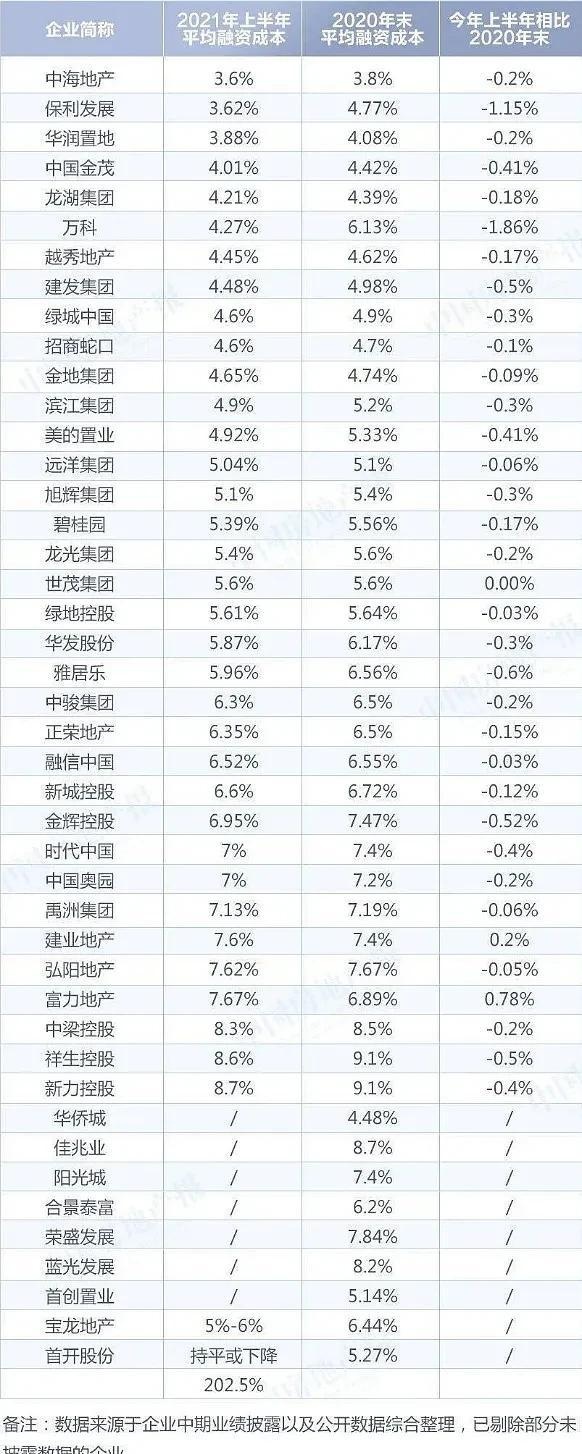

TOP4:融资成本

从“生产资料”端来看,在建安成本行业内大同小异的情况下,土地成本、资金成本显然是最主要的成本/费用构成要素。

在“三道红线”融资监管背景下,除了努力降低负债规模和杠杆水平外,也在努力优化债务结构,降低财务成本,为企业发展赢得更多利润空间。

有图有真相:

(图片来自中国房地产报)

融资成本在5%一下的这一档,基本被央企、地方国企占据,民企仅有龙湖、滨江、美的置业等入围。融创的孙宏斌宣称要在未来三年将融资成本降到5%以下,我们帮他找到对标的公司了。

佳兆业集团的融资结构以及融资成本依然有相当大的改造空间。目前境内债务占比38%,综合成本7.3%;境外债务占比62%,综合成本9.6%。有息负债的综合成本为8.7%,基本与去年持平。管理层表示,在集团战略方面,融资成本今年目标要降低1个百分点,根据年中报,境内融资成本也降了三四十个BP,美元债也在努力的降。

按照佳兆业集团一千多亿的有息负债规模,融资成本降低1个点,即贡献十多亿的税前利润,改善空间非常可观。

TOP5:资产质量

当然,对房地产公司来说,最主要的是两部分:一是土储的质量(含股权投资),二是运营资产的质量。

在城市更新板块,管理层介绍目前整体运营比较成功,亏损的项目目前来讲应该是不多,可能有一些是工改工的项目,利润率是比较低的,做产业利润率不高。

而2017年以来在招拍挂市场上获取的土地陆续上市,在毛利率上确实造成了一些影响,但整体可控。

而在运营资产方面,商业及酒店方面都有布局,管理上是有要求的,目前在手的有60多个商业项目,未来会参考星河、宝龙等商业分拆案例,佳兆业也会探索一下分拆的可行性。

TOP6:盈利水平

万保中华龙,毛利齐齐下滑,三字头的毛利率鲜有出现,当然,毛利3%的地产商估计也有。

佳兆业集团半年度30%、毛利率水平保持在25%~30%问题不大,今年的目标在28%~30%,显然属于一线梯队的佼佼者。,

同城的龙光,也属于比较靓的仔,虽然大幅下滑,但毛利率依然约27%,显然也是因为土储有优势的原因。

由于合作项目在中期结转的比例增加,归母净利润增幅低于核心净利润增幅。管理层解释,近年来各大房企都在找合作方,一个是降低资金的投资,一个是可以通过强强联合的形式获取更多的项目。2019年开始基本放开了合作方式,以前都是自己干,合作项目很少,2019年、2020年特别是2020年,我们有跟时代合作、阳光城合作,东莞的项目有跟时代、世贸合作,徐州的项目有跟雅居乐合作,佛山的项目和花样年合作。

TOP7:成长性

国家统计局数据显示,今年前6月,商品房销售额92931亿元,增长38.9%;比2019年1—6月份增长31.4%,两年平均增长14.7%。销售额再创历史同期新高。要知道哦,这是在调控政策的不断加码的情况下。

那么,问题来了,寄希望于短期内调控政策放松这现实吗?

在房地产企业业绩方面,看权益销售额稍稍靠点谱。

克而瑞排名上榜的100家企业,2021上半年权益销售金额合计49251.4亿元,较2020年上半年权益销售金额增加了12095.8亿元,增长32.55%(数据准不准只能看这个了)。

但是(请记住,但是之前的话基本是废话),自6月份开始,无论是大湾区,还是长三角,抑或是区域中心城市,更遑论三四五线十八线,成交量快速下滑,且呈现加速之势,单月下滑趋向30%~50%,非常骇人。

佳兆业集团2021年1-8月,合约销售金额约为人民币818亿元,同比上涨约49%,完成全年目标的63%,势头非常迅猛。略显遗憾的是,不知道是受到市场大环境的影响,还是手供货结构的影响,8月份合约销售额78.98亿元,同比、环比都出现一定程度的下滑。

由于结转的滞后性,佳兆业未来2-3年的业绩显然很有保障,尤其在营收方面。但往长期看,拿地金额不超过销售金额的40%这道红线(均指权益),结合融资的“三道红线”,基本限制了房地产企业未来的增速。

未来房地产行业整体而言,显然不再属于“高成长”的行业了,那么,企业该何去何从呢?

TOP8:发展规划

很多人只看到房地产的纸醉金迷,没看到过去20多年破产了多少、转型了多少、边缘化了多少。这个高杠杆、高周转的生意,与生俱来带有抗风险能力低下的基因。

那么,未来房地产怎么转型呢?

日美的不动产综合服务商?还是香港的开发+经营双驱动?

无论怎么转,低杠杆(甚至净现金)、周转率降低(重资产比例增大)、高质量显然是必由之路。

佳兆业集团尝过地产的红利,也经过2014年等多轮劫难,对房地产的理解显然更透彻,佳兆业集团董事局主席郭英成表示,对中国经济保持稳定增长、迈向高质量发展阶段充满信心。面对行业的机遇和挑战,佳兆业将持续加强精细化管理,聚焦利润提升,严控经营风险,加速城市更新项目转化,保持公司高质量稳健发展。

TOP9:企业文化

什么是好的企业文化?反过来想,总是反过来想,想想哪些不好的就行了。

近年来暴雷的地产公司,普遍有以下几个特点:

极度激进、高杠杆扩张。

多元化发展,且轻重失衡。

现金流出了问题,资金错配。

投资端出问题,拿地入坑。

行业周期踏错,高买低卖。

……

简直可以出一本《地产大败局》的书。

佳兆业集团近年来发展显然在尝试避开这些坑,在业务上、财务上都有比较好的表现。

在股东、员工、合作伙伴、社会回报等各种关系的处理上,佳兆业管理人员也开诚布公,直面市场的声音。如在北京大股东项目的收购方面,管理层表示在销售及经营方面都可以算的过来帐,有兴趣的投资者可以自己算一算。

TOP10:股东回报

单纯从股价的走势来看,目前确实回报不太好,但大股东也开始出手增持。

佳兆业在地产板块分红率是 不超过20%,相对是比较低的,

去年基本上是净利润的17%、18%左右,也接近20%的比例。管理层表示,未来三年如果债务结构、盈利水平、偿债能力都得到提升的话,会考虑分红比例的调整,但目前依然会遵循20%这条线。

小结:

企业经营,终归要回归生意的本质上:能否为客户/社会提供别人难以提供的商品或服务。地产行业要摆脱向制造业滑落的困局,显然要找到自己发展的定位。

在土地端/融资端是否能够找到自己的核心竞争力;对下游能否提供优质的产品和服务;对股东、员工、合作伙伴是否长期共赢……

地产的下半场,显然是全新的挑战。

免责声明:截止本文发布为止,六六未持佳兆业集团/佳兆业美好相关股票或债券,亦未有任何相关利益。本文仅为投资及考察记录,不构成投资建议,投资者责任自负。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。