暂停交易近一个月后,俄罗斯央行网站放出声音,从3月21日起,莫斯科证券交易所将逐步恢复交易。

不过据相关消息,俄罗斯黑海舰队副司令或在战斗中丧生,目前俄国防部或黑海舰队尚未对此予以证实或否认。截至发稿前,俄罗斯股市仍暂未重启。

放眼国内,A股反弹延续,三大股指21日早盘一度走高。截至收盘,两市成交额再度放量,达1.02万亿元,盘面上116股涨停。

港股冲高回落,恒生指数收跌0.89%。据传一架东航搭载132人的波音737客机失事,港股中国东方航空股份收跌6.46%,美股东方航空盘前跌超15%。

东航132人客机坠毁

东航美股盘前跌超15%

21日晚间,有关东航客机失事的消息迅速席卷网络。

据中国民用航空局官网确认,东航一架波音737客机在21日执行昆明——广州航班任务时于梧州上空失联。目前,该飞机已确认坠毁。机上人员共132人,其中旅客123人、机组9人。民航局已启动应急机制,派出工作组赶赴现场。

中国民用航空局官网

据媒体消息,失事的东航波音737客机在广西梧州藤县引发山火,目前藤县应急管理局相关人员表示,东航客机坠毁引发的森林火灾已经被扑灭。同时,有广西梧州市应急管理局工作人员确认飞机相关事故发生,目前正在准备组织救援,后续将开新闻发布会。

此前,据多个航空媒体微博消息,东方航空MU5735速度和高度在梧州附近出现骤降。该航班注册号为B-1791,是一架波音737-800(NG)客机,机龄6.8年,于2015年6月22日交付东航云南,客舱布局为J12Y150。

受坠毁消息影响,东方航空美股盘前跌超15%,波音跌超6%。截至港股收盘,中国东方航空股份跌6.46%。

图片来源:Wind

传俄黑海舰队副司令阵亡

俄罗斯股市仍未开盘

颇受市场关注的俄罗斯股市重启事宜仍未获得进展。

图片来源:Wind

2月25日以来,莫斯科证券交易所就一直处于暂停交易状态。此前据俄罗斯央行网站消息,将从3月21日起逐步恢复莫斯科证券交易所的交易。

不过据最新消息,俄总统新闻秘书佩斯科夫表示,普京和泽连斯基之间会谈的前提是俄乌双方就谈判可能结果达成一致,但目前没有重大进展。

此外,俄罗斯黑海舰队副司令、一级舰长安德烈·帕利在乌克兰马里乌波尔的战斗中阵亡。当前,俄国防部或黑海舰队尚未对此消息予以证实或否认。

据了解,安德烈·帕利1971年出生于基辅,1992年毕业于基辅海军政治学院,1993年拒绝为乌克兰服役,加入俄海军北方舰队,负责俄军在马里乌波尔建立人道主义通道事务。其服役的黑海舰队是俄海军四大舰队之一,主要活动范围在黑海和地中海,司令部设在克里米亚港口城市塞瓦斯托波尔。

值得注意的是,虽然目前俄罗斯股市仍处休眠状态,但就在21日,俄罗斯莫斯科交易所已重启联邦政府债券交易,联邦债券指数跌至98.215,跌幅达9.4%,刷新自2014年12月以来最低点。

此前,俄罗斯央行在决定恢复莫斯科交易所联邦政府债券交易时曾表示,为防止联邦政府债券过度波动并确保在重新开放阶段该板块的流动性平衡,俄罗斯央行将购买联邦政府债券。

A股超百股涨停

新冠药概念再度爆发

纵览国内市场,21日A股走出V型反转,在早盘高开、午后低走后,三大股指于收盘时相继翻红,盘面上超3200股上涨,涨停股数达到116只。虽然北向资金全天净卖出84.19亿元,但两市成交额较前一交易日略有放量,仍在万亿上方。

图片来源:Wind

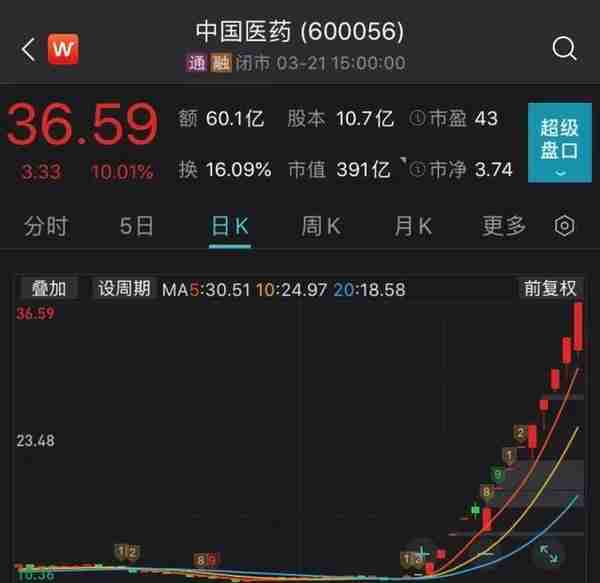

板块方面,农业、电梯、医药、地产、食品饮料等板块涨幅居前;保险、券商、银行等板块走势疲弱;种业、水产、换电概念、绿色建筑等题材表现活跃;新冠药概念再度爆发,其中诚达药业涨近15%,红日药业涨近11%,中国医药在近期14个交易日斩获11个涨停板,累积涨幅达230%。

图片来源:Wind

据此前公告,中国医药于2022年3月9日与辉瑞公司签订协议,公司将在协议期内(2022 年度)负责辉瑞公司新冠病毒治疗药物PAXLOVID™在中国大陆市场的商业运营。

据其官方公众号消息,3月19日,公司与辉瑞合作的第一批新冠病毒治疗药物PAXLOVID运达中国医药大兴物流中心,完成验收入库等相关工作。目前,公司已收到急需药品紧急保障的调令,所有药品正在火速运往全国抗疫一线。

对于新冠药概念近期的强劲走势, 巨丰投资首席投资顾问张翠霞认为,持续沸点下,风险也在积累,短期建议投资者关注后排补涨,谨慎追高。

放眼整个市场的后续运行, 中信证券分析,内外部焦虑因素全面明朗,非理性情绪宣泄结束;经济形势整体平稳,后续疫情精准管控举措对经济影响将逐渐减弱;海外加息落地及俄乌冲突渐趋明朗,负面冲击有所削弱;A股市场将回归常态,建议把握价值成长的共振上涨行情。

中金公司指出,市场虽然短线仍有反复风险,但对A股后市表现已不必过度悲观,近期市场处于磨底期,成交量或有所萎缩,但类似前期大幅下跌的阶段预计已经结束。建议后市关注三个方向:1)政策发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建材、建筑、家电、家居等)、券商金融等;2)2021年调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;3)制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,风险已有所释放,转机待海外“通胀”风险边际缓解。

(提示:上述信息仅供参考,不作为具体操作建议。市场有风险,投资需谨慎。)